VÁHÁTE? ČTĚTE DÁL...

Jak můžete jako podnikatel či manažer odejít do důchodu o 10 let dříve, získat doživotní rentu 100.000 Kč měsíčně a neriskovat přitom rozpad vaší rodiny a nevratné peněžní ztráty?

Více informací najdete ve videu níže.

↓↓↓

Základní tipy pro to, jak se stát rentiérem, najdete v e-booku 14 tipů jak se stát rentiérem, který je už teď ve vašem emailu. Určitě si jej přečtěte.

Pokud e-mail ode mne nemůžete najít v Doručené poště, zkontrolujte složku HROMADNÉ, PROMO (PROMOAKCE) nebo SPAM. Případně si mé zprávy přetáhněte do složky Doručená pošta, či Primární.

A co dál?

NEDOSTATEK ČASU

EXTRÉMNÍ PRACOVNÍ VYTÍŽENOST

NEDOSTATEK ZNALOSTÍ O INVESTICÍCH

To jsou hlavní překážky, které brání podnikatelům a manažerům v jasném nastavení jejich osobních financí a investic. V tom, aby našli konkrétní, nejlepší a bezpečnou cestu ke své doživotní rentě.

Protože když už máte nějakou volnou chvilku, nechcete jako podnikatel nebo manažer řešit:

INVESTIČNÍ VZDĚLÁVÁNÍ

PRODUKTOVÉ LISTY FONDŮ

ANALYZOVAT POPLATKY A RIZIKOVOST

Raději se v těchto volných chvílích věnujete sým blízkým, rodině, dětem, partnerce / manželce, koníčkům, sportu...

Což je zcela pochopitelné...

A ruku na srdce - přiznejte si, že i přesto občas cítíte, že vaše rodina, manželka a děti by s vámi chtěli trávit ještě více času, než jim aktuálně dáváte.

Své úspory vkládáte průběžně do různých investičních produktů, které vám doporučil váš bankéř, finanční poradce a nebo jste si je pořídili sami, např. přes nějakou online platformu. Možná máte i investiční byt...

Cítíte ale, že tomu chybí jasná koncepce. Jasný cíl. Cítíte, že to vaše portfolio možná vypadá, jako když pejsek a kočička pekli svůj slavný dort. Bylo v něm všechno možné, ale dohromady to moc dobře nechutnalo.

Jak tedy odejít do důchodu o 10 let dříve, k tomu získat doživotní rentu 100.000 Kč měsíčně a neriskovat přitom rozpad vaší rodiny a nevratné peněžní ztráty?

Teď si možná říkáte, co to plácám za hlouposti o nějaké doživotní rentě. Možná vás i napadlo, že jste se ocitli na webu nějaké sázkové kanceláře.

Ale není tomu tak. Jste na stránkách mých - na stránkách Jakuba Hesouna. Já jsem poradce finančního a investičního plánování a rentiérství je hlavní finanční cíl, který řeším s každým svým klientem.

Nejen já, ale i každý můj klient ví:

- v jakém věku bude moci začít čerpat svojí rentu;

- jak bude tato renta vysoká;

- z čeho se bude skládat;

- na jak dlouho mu peníze vydrží.

CHCETE TAKÉ ZNÁT ODPOVĚDI NA TYTO OTÁZKY?

Máte štěstí!

Do naplnění kapacity nyní přijímáme nové klienty.

Právě teď si můžete rezervovat úvodní konzultaci zdarma a udělat první krok vedoucí k vaší doživotní rentě.

A JAK SE TEDY K RENTĚ DOSTAT?

Ujasněte si nejprve, jakou rentu byste chtěli...

Rozlišujeme RENTU DOŽIVOTNÍ:

...kdy během 1 roku vyčerpáte ze svého portfolia částku, která je vyšší, než výnos, kterého portfolio za 1 rok dosáhlo - proto celková hodnota vašeho majetku klesá a jednoho dne jej spotřebujete celý.

Dále můžeme pracovat s RENTOU NEKONEČNOU:

...kdy během 1 roku vyčerpáte ze svého portfolia částku, která je nižší nebo rovna výnosu, kterého portfolio za 1 rok dosáhne - proto celková hodnota vašeho majetku zůstává stále stejná, nebo dokonce roste.

Renta tak může přejít na další generaci a může tak pomáhat vašim dětem nebo vašim vnoučatům.

KOMU UŽ JSEM S FINANCEMI POMOHL?

Konzultací nic neriskujete. Je totiž zdarma. Investovat budete pouze 30 - 60 minut vašeho času.

Po konzultaci už si sami uděláte obrázek, zda se se mnou budete chtít dále bavit o tom, jak se dostat k vaší doživotní rentě a k dřívějšímu odchodu do důchodu.

Možnost rezervovat konzultaci zdarma máte ještě:

BONUSY PRO VÁS V HODNOTĚ

8.430 Kč

Pokud si rezervujete úvodní konzultaci na této stránce,

získáte zdarma:

- bonus v hodnotě 2.430 Kč: 2letý přístup na můj profil na HeroHero, kde každý měsíc zveřejňuji plnou verzi finančních aktualit a další informace ze světa financí určené pouze mým klientům + plné verze rozhovorů se zajímavými hosty z finančního světa - ušetříte 2.430 Kč

- bonus v hodnotě 3.000 Kč: 1 hodinu konzultace navíc pro zodpovězení všech vašich dotazů ohledně renty a předčasného odchodu do důchodu (běžně je zdarma pouze úvodní konzultace v délce 30 - 60 minut, vy budete mít možnost zažádat si zdarma o druhou v délce dalších 60 minut, celkem tedy až 120 minut konzultace o vaší finanční situaci zdarma) - ušetříte 3.000 Kč

- bonus v hodnotě 3.000 Kč: záznam živého vysílání o Norském ropném fondu, který je největším rentiérem na světě - dozvíte se, jaké je složení portfolia tohoto fondu, jak se majetek fondu vyvíjí a další informace o čerpání renty - to vše pro vás může být inspirací pro tvrobu vlastního investičního portfolia - ušetříte 3.000 Kč

BONUSY ZA 8.430 KČ ZÍSKÁTE HNED PO ABSOLVOVÁNÍ ÚVODNÍ KOZULTACE

Stačí si jen vybrat termín.

DÁLE ZÍSKÁTE:

50% SLEVU

NA POČÁTEČNÍ NÁKLADY PŘI ZAPOČETÍ PŘÍPADNÉ SPOLUPRÁCE

Podmínky získání této slevy vám rád sdělím na úvodní konzultaci.

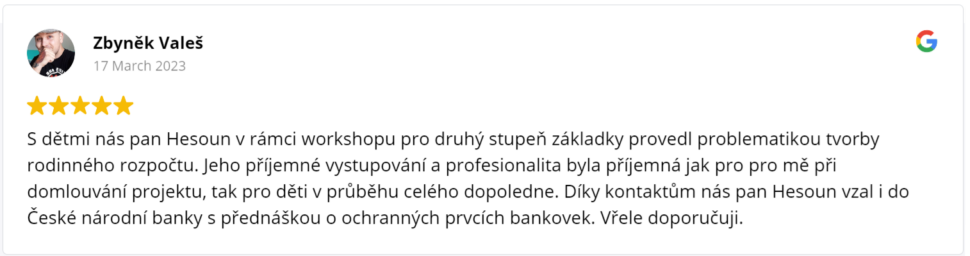

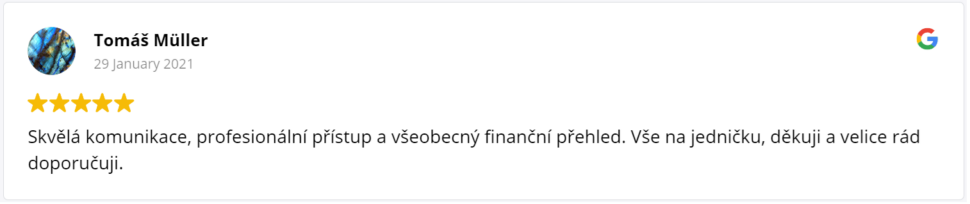

ŘEKLI O MNĚ

"S Ing. Hesounem se známe řadu let od dob jeho působení na pozici privátního bankéře jedné velké banky, jejímž jsem klientem. Vzhledem k tomu, že mi vždy vyhovoval jeho styl práce, zůstali jsme v kontaktu i poté, co z banky odešel a osamostatnil se jako privátní finanční poradce. Hlavními důvody pro mé rozhodnutí zůstat s ním v kontaktu a nadále využívat jeho služeb jsou jeho solidnost, přesnost, za všech okolností férové jednání, a to hlavní, pozitivní finanční efekt plynoucí z investic a rozhodnutí, která mi pomohl učinit."

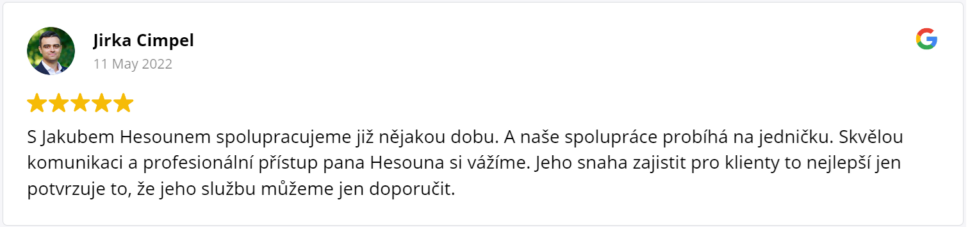

"S panem Jakubem Hesounem spolupracuji již velmi dlouhou dobu, od jeho působení ve firmě CYRRUS, přes Erste Premier až po jeho současnou společnost Peníze pod kontrolou. Vždy byl vysoce profesionální, komunikativní a empatický. Spolupráci s ním mohu každému vřele doporučit."

"S p.Ing. Jakubem Hesounem spolupracuji již několik let a mohu říci, že ke své spokojenosti. O svěřené prostředky se řádně stará a přinášejí díky tomu i přiměřený zisk. Spolupráci s ním mohu každému doporučit!"

"Pan Jakub Hesoun mi byl doporučen v loňském roce, v době, kdy jsem hledala kompetentního člověka, který by mě zbavil starostí se správou mých financí. A to se mi opravdu splnilo. Pan Hesoun byl vždycky příjemný a empatický, nepozastavoval se nad mou “finanční negramotností”a seznámil mě se vším potřebným. Jsem pravidelně informována, vím, že mé peníze jsou v dobrých rukou a já se můžu zabývat záležitostmi zábavnějšími."

"Vážený pane inženýre, velmi děkujeme za kvalitní, a přitom velmi rychle dodanou analýzu investiční příležitosti, kterou jste pro nás zpracoval. V případě potřeby se na Vás velmi rádi opět obrátíme."

"S panem Ing. Jakubem Hesounem jsem se seznámil před několika lety když pracoval jako makléř pro CYRRUS a.s. Tehdy mě nijak nezaujal, dělal to co po něm firma chtěla. Ovšem když se na mě obrátil mnohem později a osvětlil mi co právě dělá a jak to dělá, vybudoval jsem si k němu takovou důvěru, že jsem investoval do jeho fondu PPK. Po asi půl roce jsem investici dokonce navýšil. Já jsem už starší člověk (možná už i trochu líný a pohodlný) a sám se už do investování pouštět nechci a proto jsem rád a v klidu když to za mě někdo s příslušnou erudicí a hlavně charakterem udělá. Čistě z mých zkušeností mohu pana Ing. Hesouna jen doporučit."

"Obvykle si s vlastními penězi umím poradit sám, ale synovi jsem v rámci rozvoje jeho finanční gramotnosti pořídil investici v investičním fondu provozovaném panem Ing. Jakubem Hesounem a neudělal jsem chybu. Řízení investičního fondu považuji za velmi konzervativní (to znamená zodpovědné) a jsme i spokojeni s mírou zhodnocení a průběžným informováním."

"Pan Jakub Hesoun připravil pro žáky ZŠ EDUCAnet projektový den zaměřen na finanční gramotnost. Kurz byl výborně připraven a žáci se dozvěděli všechny důležité informace. Budeme rádi, když budeme moci i nadále spolupracovat."

"S Jakubem spolupracuji již několik let. Ve svém oboru je naprostý profesionál. Cením si velmi jeho pracovitosti, osobního přístupu a hlavně schopnosti závazně dodržet slovo."

"Pan Jakub Hesoun je profesionál, s velkými zkušenostmi, přehledem a jedinečným osobním a přátelským přístupem. Když jsem řešila nově vzniklou životní situaci, velice profesionálně a trpělivě mi poradil. Nikdy neměl problém zodpovědět mé nekonečné otázky a vždy jsme si vše pečlivě prošli, abych si byla jista, že je to ta nejlepší možnost pro mne a jak dále postupovat. Vřele doporučuji spolupráci s panem Hesounem."

"Jakub Hesoun byl 1,5 roku členem týmu ERSTE Premier v Českých Budějovicích, který se zabývá obsluhou Top Affluentní klientely v ERSTE Premier, prémiové službě České spořitelny, a.s. U Jakuba jsem nejvíce oceňoval jeho znalosti z oblasti investičního bankovnictví a také schopnosti tyto dovednosti předávat dále, ať svým klientům nebo kolegům v týmu."

"Pan Hesoun je skvělý poradce a konzultant, je velmi empatický člověk, který hledá řešení každé situace, umí ho najít a zrealizovat. Jedná se o člověka vysokých hodnot s kterým je radost spolupracovat a velmi dobře se s ním jedná. Poradenství, které mi poskytl, bylo pro mne velmi obohacující a splnilo víc než jen má očekávání. Pomohl mi se správnou volbou investičních instrumentů, volbou výhodného pojištění s největší možnou mírou plnění a širokým spektrem pojistných událostí dle mé potřeby a pomohl připravit možné varianty pro oddlužení rodinného příslušníka, který si nevěděl rady se svou situací. S jeho prací jsem nadmíru spokojený a byl jsem mile překvapený, že se stále najdou v dnešní době lidé, kteří chtějí opravdu pomoci ostatním a nehoní se jen za vlastním ziskem. Vřele doporučuji spolupráci s panem Hesounem."

"Na podzim roku 2011 jsem se vinou svého zaměstnavatele dostal do velmi těžké finanční situace. I když jsem se to snažil aktivně řešit a spojil jsem se s několika lidmi, kteří se zabývají oddlužením, k výsledku to nevedlo. Na radu svého kolegy v práci jsem se telefonicky spojil s p. Hesounem. Tento pán mě hned při prvním telefonátu překvapil radami, jak nedopustit situaci hrozící exekuce. Při našem prvním setkání mě dal další rady, jak vyřešit moji situaci. Po celou dobu naší spolupráce mě překvapil svým aktivním přístupem (neporovnatelné se státními úředníky). Nyní mám svou velkou "noční můru" vyřešenou a jsem rozhodně klidnější. Dne 3.5.2017 jsem úspěšně po 5 letech dokončil oddlužení. To vše díky své píli a dobré práci p. Hesouna."

"S panem Ing. Jakubem Hesounem spolupracujeme již několik let. Ing. Hesoun připravuje pro naší organizaci školení na témata dle naší zakázky. Nejčastěji řešená témata jsou dluhová problematika, finanční gramotnost, spoření a investice. Účastníci si chválí jasnost a srozumitelnost přednášek i trpělivost věnovanou každému dotazu účastníka. Jako organizátoři oceňujeme ochotu, rychlou a vstřícnou komunikaci a profesionální přístup lektora."

"S panem Jakubem Hesounem jsem byla spokojená moc. Pomohl mi s otázkami ohledně rozdělení mého majetku při rozvodu. Poradil mi, jak rozdělit společné jmění manželů tak, aby na mě nepřešly dluhy a exekuce bývalého manžela. Jakuba vřele doporučuji, je milý a ochotný pomoci s čímkoliv. Je to férovej chlap, kterej mluví na rovinu a hlavně se opravdu snaží pomoct. Jakube, ještě jednou díky."

"Jakube, moc vám děkuji za krásnou spolupráci při pomoci s exekucí a mého vydědění ze strany mých rodičů. Jste velice sympatický člověk a rád pomůžete druhým, mockrát děkuji."

"Profesionalitu a vysokou kvalitu považuji u investičního poradce za "normální". Ing. Jakub Hesoun k tomu ovšem skýtá nadstavbu tím, že vnímá klienta i srdcem, takže výsledná spolupráce je na té nejvyšší úrovni."

"Pan Jakub Hesoun působil v projektu Prohlubování kompetencí pro zvýšení zaměstnatelnosti (neboli „PROKOP – central“) od roku 2017 jako lektor a později rozšířil svou činnost i o poskytování individuálního poradenství. Náplní lektorské práce byla výuka finanční a občanské gramotnosti a měkkých dovedností určená zejména pro velmi náročnou cílovou skupinu: osoby dlouhodobě nezaměstnané často s kumulovanými handicapy, které jim brání ve vstupu/návratu na trh práce. Tato cílová skupina vyžaduje velmi specifický přístup lektora, je důležité, aby přístup ke klientům byl partnerský a neodsuzující. To pan Jakub beze zbytku splňoval: po odborné stránce je velmi erudovaný, dokáže však přizpůsobit komunikaci a předávání informací dané skupině klientů tak, aby pro ně bylo vše srozumitelné a prakticky využitelné, výklad i tempo výuky volil vždy s přihlédnutím k potřebám a dynamice dané skupiny. Na kurzech umí vytvořit příjemné prostředí, což pozitivně hodnotili sami účastníci zmíněného projektu, kteří oceňovali také praktické příklady a aktuální informace okamžitě použitelné v praxi. Stejně pozitivní zpětné vazby ze strany klientů platí i pro případy, kdy pan Hesoun poskytoval individuální poradenství."

Po úvodní konzultaci již budete mít jasno v tom, zda by spolupráce dávala smysl a zda stojí za to připojit se k desítkám mých spokojených klientů.

POČET MÍST JE ALE OMEZENÝ.

Nečekejte a rezervujte si konzultaci, dokud to jde.

ZÁVĚREČNÉ SHRNUTÍ

CO VŠECHNO KONZULTACÍ ZÍSKÁTE?

Pokud si rezervujete úvodní konzultaci na této stránce,

získáte zdarma:

INVESTIČNÍ KNOW-HOW NEJBOHATŠÍCH PODNIKATELŮ A MANAŽERŮ NA SVĚTĚ

- konkrétní postupy, díky kterým můžete dosáhnout na svou doživotní rentu a odejít do důchodu dříve, než je váš zákonný věk.

BONUSY V HODNOTĚ 8.430 Kč:

- 2letý přístup na můj profil na HeroHero (aktuality, rozhovory, videa...);

- 1 hodinu konzultace navíc (až 120 minut pro vaše dotazy);

- záznam živého vysílání o Norském ropném fondu - největším rentiérovi na světě;

- bonusy získáte i přesto, pokud se nakonec pro spolupráci se mnou nerozhodnete - stačí pouze absolvovat úvodní konzultaci.

SLEVU 50 % PŘI ZAPOČETÍ SPOLUPRÁCE

- rozhodnete-li se se mnou spolupracovat, ušetříte polovinu vstupních nákladů, což je opravdu hodně peněz;

- podmínky získání slevy vám řeknu na konzultaci.

Po naplnění naší kapacity možnost konzultací uzavřeme.

Vyberte si proto svůj termín teď a udělejte ještě dnes první nezávazný krok směrem k vašim finančním cílům.

Těším se na setkání s Vámi.

Ing. Jakub Hesoun, PFP

Poradce finančního a investičního plánování