9 povinných oblastí k prozkoumání než koupíte firemní dluhopis

Když půjčuje peníze banka nějaké firmě nebo spotřebiteli, snaží se o budoucím dlužníkovi zjistit co nejvíce informací. Dělá to proto, aby zvážila rizika nesplacení úvěru. Banka nikdy nikomu nepůjčí peníze, aniž by si ho pořádně proklepla.

Je bezpodmínečně nutné uvědomit si, že investice do dluhopisu je půjčkou – investor půjčuje peníze tomu, kdo cenný papír vydal (emitentovi). Investor se stává věřitelem a emitent dlužníkem. Proto by investor vždy měl vyhodnotit dlužníkovu schopnost dostát svému závazku stejně, jako to dělají banky.

K tomuto účelu jsem sepsal tento text – abyste díky němu mohli lépe posoudit riziko investice do firemního dluhopisu, který zvažujete koupit.

Pamatujte také, že bankovní financování bývá vždy levnější, než nebankovní (emise dluhopisů). Pokud tedy firmu (žadatele o úvěr) vyhodnotí banka jako moc rizikovou a nepůjčí jí, může se firma pokusit sehnat prostředky právě vydáním dluhopisů veřejnosti. Riziko, které na sebe nechtěla vzít banka, tak na sebe berou nezkušení retailoví investoři (domácnosti). Důsledky mohou být (a pro řadu investorů již jsou) katastrofální. Své o tom ví nejen věřitelé firem ZOOT, EMTC, Via Chem Group, Borsay, E Side Property Limited, iConsulting 4 Companies a mnoha dalších, ale i ti, kteří půjčili peníze britské cestovní kanceláři Thomas Cook. Ta byla na trhu skoro 200 let. A stejně je v insolvenci. V jejím případě budou muset věřitelé (zejména velké světové banky) odepsat skoro 2 miliardy liber.

Když tedy uvažujete o koupi firemního dluhopisu, velmi důkladně zvažte níže uvedené body. Jejich opomenutí by pro vaše úspory mohlo mít fatální následky.

1. Bez ratingu ani ránu.

2. Schválený prospekt ČNB není zárukou bezpečné investice.

3. Prostudujte finanční výkazy a informace v obchodním rejstříku.

4. Pročtěte si emisní podmínky, prospekt a zprávu auditora.

5. Posuďte způsob distribuce.

6. Rozkládejte riziko.

7. Vyšší výnos znamená vždy vyšší riziko.

8. Investice do dluhopisu není pojištěna.

9. Dluhopisy jsou tradičním aktivem – jak do nich tedy mám investovat?

V článku projdeme postupně každou oblast. Pojďme na to.

1. Bez ratingu ani ránu

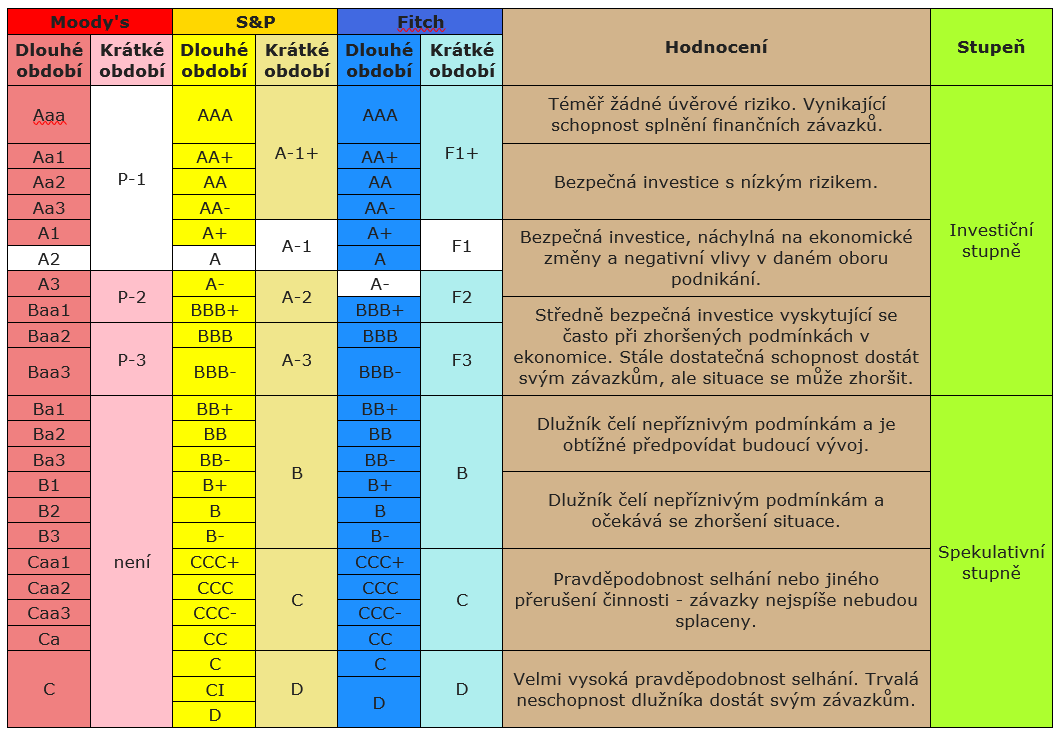

Pro naše účely velmi důležitou a lehce dohledatelnou složkou bonity je rating. Jde o nezávislé hodnocení ratingových agentur, které obsahuje několik kategorií. Svůj rating může získat konkrétní cenný papír, emitent cenného papíru, stát, město i kraj. Pro investora nejdůležitější je tzv. úvěrový rating. Říká mu, jak je dlužník (emitent cenného papíru – nejčastěji dluhopisu) důvěryhodný, resp. jaká je pravděpodobnost, že dostojí svým závazkům (že bude dluh včas a správně placen).

Existují tři nejznámější světové ratingové agentury – Fitch, Standard & Poor’s a Moody’s. Tyto agentury rozlišují rating pro krátké období (hodnocení závazků do 1 roku splatnosti) a rating pro dlouhé období (hodnocení závazků se splatností nad 1 rok) a používají následující ratingové kategorie:

Zdroj: Wikipedia

Pokud emitent cenného papíru žádný rating nemá, je pro investora mnohem složitější posoudit rizikovost investice. V podstatě investor musí sám suplovat roli ratingové agentury a riziko si vyhodnotit dle informací, které o firmě zjistí. A to není vůbec jednoduché, když vezmeme v potaz skutečnost, že ratingové agentury pro tento účel zaměstnávají stovky analytiků a odborníků, pro které je hodnocení rizikovosti emitentů „denním chlebem“ a hlavní pracovní činností.

Pokud by si emitent byl jistý svou bonitou, měl by si ve vlastním zájmu nechat rating zpracovat. Díky němu by si totiž mohl půjčovat levněji. V ČR většina emitentů rating nemá. Moc dobře totiž vědí, že kdyby ho měli, vyšel by velmi nízko ve spekulativním stupni (viz tabulka výše) a oni by museli věřitelům nabídnout mnohem vyšší výnos, než zamýšlejí.

Dluhopisy bez ratingu jsou proto obecně považovány za rizikovější, než dluhopisy s ratingem.

Pozor, různí poradci mohou tvrdit, že jejich investiční produkty a emitenti rating mají. Vždy se ale ptejte, jaká agentura rating udělila. O opravdový a vypovídající rating jde tehdy, udělila-li ho jedna z výše uvedených světových agentur (Fitch, Standard & Poor’s nebo Moody’s). Emitenti v ČR totiž neváhají objednávat různé „analýzy“ u spřátelených společností, z nichž jejich investiční produkt vzejde vždy hvězdně ohodnocen. Tento „rating“ nelze zaměňovat s klasickým ratingem, jak je ve světě investic znám.

2. Schválený prospekt ČNB není zárukou bezpečné investice

Tzv. prospekt (informační dokument pro investory) musí v ČR mít všechny emise dluhopisů od jednoho milionu eur. Celá řada emisí na českém trhu má proto objem do 25 milionů CZK. Takové emise prospekt České národní banky mít nemusí. Firma tak o sobě nemusí sdělovat nikomu nic, což by mělo být pro investora dalším varováním.

Pokud se ale v propagačních materiálech k dluhopisu dočtete, že ČNB schválila tuto emisi dluhopisů a prospekt vydala, nepropadejte, prosím, falešné naději, že se jedná o bezpečnou investici. ČNB tím pouze říká, že ověřila, zda prospekt splňuje všechny zákonem stanovené formální náležitosti. Schválený prospekt rozhodně není zárukou bezpečné investice.

3. Prostudujte finanční výkazy a informace v obchodním rejstříku

V první řadě zjistěte, zda emitent pravidelně zveřejňuje své účetní výkazy. Pokud ne, dluhopis nekupujte. Půjčit totiž peníze firmě, o jejímž finančním zdraví nevíte vůbec nic, by bylo holé šílenství.

Pozornost věnujte i tomu, kdy byla firma založena. Často se setkáte s emisemi velmi mladých firem, které nejsou starší 3 let. Firma, která je na trhu 20 let a každý rok zveřejňuje řádně účetní výkazy, bude pro investora jistě transparentnější, než společnost fungující necelý rok s prázdnou sbírkou listin. Pamatujte na banku – když si od ní budete chtít půjčit, bude od vás chtít zcela jistě výpis z účtu nebo potvrzení o příjmu od zaměstnavatele, případně daňové přiznání. I vy musíte vědět, jaké jsou nejen příjmy, ale celkové finanční zdraví firmy, které chcete půjčit své těžce vydělané peníze. Nemáte-li to jak dohledat, žádné peníze jí nepůjčujte.

Pokud už výroční zprávy v rejstříku objevíte, zaměřte se zejména na:

Výkaz zisků a ztrát

Generuje firma zisk, nebo je její hospodářský výsledek záporný (firma je ve ztrátě)?

Rozvahu

Jak vysoký je vlastní kapitál firmy? Záporný vlastní kapitál nám říká, že firma v minulosti byla spíše ztrátová než zisková. Kladný vlastní kapitál naopak svědčí o opaku – firma generuje zisk a zvyšuje si tím vlastní jmění. Důležité je také to, jaká je výše vlastního kapitálu v poměru k celkové hodnotě emise dluhopisů, resp. k celkovým cizím zdrojům společnosti (jaká je tzv. finanční páka)?

Finanční páku

Finanční páka dokáže umocnit zisk, ale i ztrátu. Pokud má firma vlastní kapitál ve výši 2 milionů korun a její cizí zdroje jsou 100 milionů korun, je finanční páka 1:50. To znamená, že pokud se hodnota společnosti sníží o 1 %, reálný pokles hodnoty společnosti bude 50 %. Snížení hodnoty firmy o 2 % by pro ni znamenalo reálně pokles hodnoty o 100 %, tedy bankrot, resp. insolvenci. Z úvěrů totiž firma musí být schopna splácet úroky a vracet jistiny. Pokud nebude mít z čeho, je insolvenční řízení velmi pravděpodobné.

Když posoudíte výše uvedené, můžete zjistit, jak moc bude investor vystaven podnikatelskému riziku emitenta. Pokud se v emisních podmínkách nedočtete něco jiného, tak dle současné legislativy platí, že akcionář ručí za závazky společnosti do výše nesplaceného základního kapitálu a není ručitelem žádné emise.

Nezávislý audit

Pokud účetní výkazy v obchodním rejstříku objevíte, zkontrolujte, zda je účetní uzávěrka zkontrolována nezávislým auditorem. S čísly se dnes totiž dá kouzlit, proto je na místě, aby účetnictví společnosti zkontroloval někdo zvenčí. I když ani to není zárukou správných účetních údajů, je to stále lepší, než kdyby pohled nezávislého auditora chyběl.

Nejdůležitější investiční zásady

Stáhněte si zdarma e-book, který vám odhalí to nejdůležitější, co potřebujete k úspěšnému investování.

4. Pročtěte si emisní podmínky, prospekt a zprávu auditora

V těchto dokumentech je uvedena celá řada důležitých informací. Kromě informací o výnosu (úroku – kuponu z dluhopisu) se zaměřte zejména na:

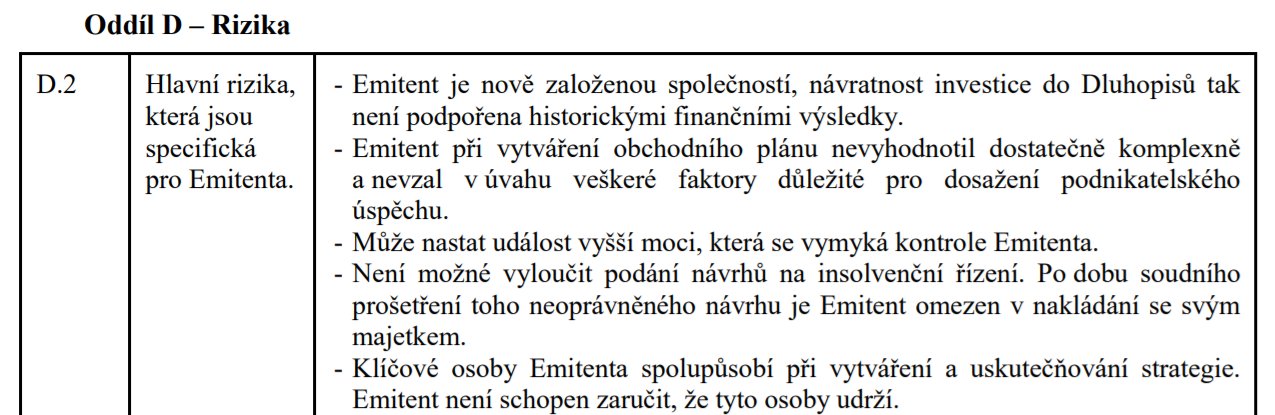

Část o rizicích

To je to nejdůležitější, co byste si měli přečíst. Dozvíte se tam celou řadu zajímavých informací o rizicích emitenta. Tato pasáž vypadá např. u společnosti DRFG Real Estate Financial Management, a.s. takto (citováno ze schváleného prospektu) :

Zdroj: DRFG

Nebo se můžete dočíst i takovéto prohlášení (převzato ze zprávy nezávislého auditora skupiny EMTC – Czech a.s.):

„Upozorňujeme, že byly identifikovány významné skutečnosti popsané v Příloze ke konsolidované účetní závěrce Skupiny, které by mohly ohrozit předpoklad nepřetržitého trvání účetní jednotky. V posledních letech se opakují vysoké ztráty, muselo dojít k restrukturalizaci závazků, kdy dluhopisy vydané Společností byly splaceny z části z finančních prostředků poskytnutých Společnosti jejím majoritním akcionářem […], z části pak prostřednictvím z výnosů z prodeje dluhopisů ostatních členů Skupiny.“

Opravdu byste takové firmě chtěli půjčit své peníze? Takže ještě jednou – čtěte prospekt, emisní podmínky a zprávy nezávislých auditorů!

Typ dluhopisu (uvádím ty nejčastější)

Dluhopis s pevnou úrokovou sazbou – sjednaný úrok je po celou dobu životnosti stejný a nemění se.

Dluhopis s proměnlivou úrokovou sazbou – úrok dluhopisu se odvíjí od nějaké referenční úrokové sazby (Libor, Euribor, Pribor…), nebo i od výše inflace (protiinflační dluhopis) ke které se připočítává přirážka v určité výši.

Dluhopis s nulovou úrokovou sazbou – diskontovaný dluhopis, zero bond – dluhopis nenese žádný kupon. Je prodáván s určitou slevou (např. za 80 % své počáteční hodnoty) a až ve splatnosti získává investor zpět 100 %, čímž je tvořen výnos dluhopisu.

Dluhopisy s odloženou platbou – během prvních let nenesou žádný úrok a nutí tak investora držet jej delší dobu.

Konvertibilní dluhopis – convertible bond – držitel dluhopisu jej může v době splatnosti směnit (vyměnit) za akcie dané společnosti. Cena dluhopisu se může vyvíjet rozdílně, než je u dluhopisů zvykem. Ovlivňuje ji (kromě klasických proměnných, jako jsou poptávka po dluhopisu, tržní úrokové sazby, doba do splatnosti, kupónová sazba, nominální hodnota dluhopisu nebo rating emitenta) zejména cena akcií dané společnosti.

Prioritní dluhopis – držitel dluhopisu má právo na přednostní úpis akcií společnosti.

Podřízený dluhopis – v případě krachu emitenta bude pohledávka z tohoto dluhopisu uspokojena až jako poslední. Jinými slovy nejdříve se vyplatí všichni ostatní věřitelé a až potom držitel podřízeného dluhopisu, což lze považovat za nevýhodu.

Vypověditelný dluhopis – dluhopis je možné za určitých podmínek předčasně splatit, nebo jeho předčasné splacení požadovat. To se děje na základě požadavku investora (věřitele).

Svolatelný dluhopis – emitent dluhopisu jej může tzv. předčasně svolat (buď kdykoliv, nebo pouze za určitých splněných podmínek, které jsou předem stanoveny). Znamená to, že dluhopis splatí věřiteli dříve, než bylo původně plánováno. To se děje na základě vůle emitenta.

Perpetuitní dluhopis – nemá stanovené datum splatnosti.

Naturální dluhopis – jeho výplaty probíhají v určité komoditě. Investor může díky dluhopisu disponovat i oprávněním k výhodné koupi.

Nahý / svlečený dluhopis – naked bond – dluhopis se rozdělí na dvě části. Na kuponovou část je vydáván anuitní dluhopis, na jistinu dluhopis diskontovaný.

Investiční certifikáty – strukturované produkty – jde o typ dlužního úpisu, který vydávají nejčastěji banky. Jedná se o derivát, tedy „odvozeninu“ (jeho cena je odvozena od ceny tzv. podkladového aktiva). Podkladovým aktivem, může být konkrétní akcie, koš vybraných akcií, akciový index, komodita, či měnový pár. Existuje mnoho tipů certifikátů. Ty nejčastější mohou být velmi konzervativní (garantované certifikáty), mohou kopírovat podkladové aktivum 1:1 (indexové certifikáty), mohou částečně tlumit pohyb podkladového aktiva (bonusové certifikáty) a nebo jej mohou i urychlovat (pákové K.O. a turbo certifikáty). Nesou klasická rizika dluhopisů + rizika plynoucí z jejich mnohdy složitých konstrukcí. Banky a obchodníci s cennými papíry je často využívají při svých marketingových akcích. Ve většině případů je ale poměr riziko vs. výnos pro investora nepříznivý. Dal by se o tom napsat samostatný článek. Podrobněji možná někdy příště.

Kovenanty (závazky vůči investorům)

Zjistěte, jaké (a zda vůbec) má firma stanoven tzv. kovenanty. Typickým závazkem je např. to, že zadlužení společnosti nepřesáhne určité procento celkového majetku nebo že firma dává ke svému majetku zástavní právo.

Likviditu

Určitě se informujte, jak rychle a s jakými náklady budete moci dluhopis v budoucnu prodat. Zárukou vyšší likvidity bývá obchodování dluhopisu na burze cenných papírů (např. pražská burza – BCPP). Nejspíše tak nepůjde o zcela neznámou firmu, protože na oficiálním veřejném burzovním trhu se obchodují velké emise známých firem. Takový dluhopis bude určitě snazší prodat než v případě, že půjde o dluhopis zcela neznámé společnosti, který je nabízen omezenému okruhu investorů.

Pokud se dluhopis obchoduje na burze, naleznete snadněji kupce, který ho od vás koupí, resp. najde vám ho zprostředkovatel, tedy burza. Když se dluhopis na burze neobchoduje, budete si muset kupce najít sami, což se vám nemusí vždy povést.

5. Posuďte způsob distribuce

I způsob distribuce může být varovným signálem. Probíhá-li přímým prodejem, který leckdy může připomínat praktiky podomních prodejců, po telefonu, internetu, nebo skrz jednotlivé investiční zprostředkovatele, zbystřete a nabídku vždy důkladně prověřte. V prodejním procesu by vždy měla figurovat některá ze známých bank, případně jiná finanční instituce, která je pod dohledem ČNB. Ovšem netvrdím tím, že bankovní distribuce je zárukou bezpečné investice. Např. podřízené dluhopisy a investiční certifikáty jsou běžně v bankách nabízeny. Proto je vždy na místě každou nabídku podrobit hlubší analýze a tuto nezanedbat.

6. Rozkládejte riziko

V případě dluhopisů to platí dvojnásob. Tak jako vždy a všude se držte pravidla, že nebudete dávat všechna vajíčka do jednoho košíku. Více o diverzifikaci píši v tomto e-booku.

7. Vyšší výnos znamená vždy vyšší riziko

To platí opravdu pokaždé. Ovšem vyšší riziko neznamená nutně vyšší výnos. Byť se vám může výnos na první pohled zdát velmi atraktivní, věřte, že pokud neznáte rating emitenta, je velmi pravděpodobné, že skutečné riziko bude odpovídat mnohem vyššímu výnosu, než který emitent nabízí. Proto, když vám někdo nabídne výnos např. 10 % ročně a tvrdí, že je to bez rizika, lže vám.

8. Investice do dluhopisu není pojištěna

A jestli vám někdo bude tvrdit pravý opak, vyhněte se mu obloukem. Podnikové dluhopisy nejsou pojištěnou investicí tak, jako např. stavební spoření nebo spořící účet v bance. Pokud nedojde ke splacení jistiny nebo úroků, na Garanční systém finančního trhu se obrátit nemůžete. Jako investor do korporátního dluhopisu dobrovolně přijímáte pozici věřitele se všemi možnými následky, mezi které spadá i riziko nesplacení půjčené částky. A pamatujte – do problémů se může dostat každá firma. I ta, která je na trhu více než 100 let (viz Thomas Cook).

9. Dluhopisy jsou tradičním aktivem – jak do nich tedy mám investovat?

Investujte tak, abyste minimalizovali riziko. Pokud investujete pravidelně v menších částkách, vyberte si nějaký globální dluhopisový otevřený podílový fond (OPF), např. Templeton Global Bond Fund. Začleňte do svého portfolia i pokud možno tzv. Exchange Traded Fund (fond, který se obchoduje veřejně na burze, nebo-li ETF). Vhodným zástupcem může být iShares $ Treasury Bond 3-7yr UCITS ETF. ETF mají nižší roční nákladovost než OPF (většinou do 0,5 %).

Využít můžete i novou investiční platformu Edward, kde jsou ETF hlavním investičním nástrojem.

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

Jak OPF, tak ETF investují většinou do desítek či stovek korporátních a státních dluhových cenných papírů. Pokud tak některý emitent zkrachuje, nejde proto o stav, který by měl významně ohrozit celou investici. Navíc, podobně jako ratingové agentury, tyto globální investiční fondy spolupracují s velkým počtem odborníků, kteří musí pečlivě selektovat jednotlivé dluhopisy tak, aby předešly hrozícím rizikům, která jsme si popsali výše. Tuto práci tak udělají za vás. Investovat pravidelně do OPF můžete již od 500 Kč měsíčně. Nízkonákladové ETF se vyplatí kupovat od 100.000 Kč.

Pokud se přesto všechno, co jsem výše napsal, rozhodnete korporátní dluhopis pořídit, nevkládejte do dluhových cenných papírů jednoho emitenta více než 5 % svého celkového investičního majetku.

Závěrem

Až vám opět bude někdo nabízet nějaký dluhopis, neptejte se ho, kolik to stojí. Většinou vám totiž nákup takového skvělého výhodného dluhového cenného papíru zařídí dotyčný zadarmo. Nic za to nebude chtít. Provizi za prodej samozřejmě dostane. Ale vy nakoupíte super „bezpečný“ dluhopis s vysokým výnosem za nula %. No to je kauf. A hlavně ten výnos – úplná pohádka… A že vám ten úrok bude vyplácen měsíčně? Takže si každý měsíc sáhnete na výnosy? Paráda – to bude luxusní večeře, nebo pravidelně vyjedete někam na víkend do nějakého wellness… STOP!

Zpátky na zem, vážený investore.

Kromě výnosu musíte myslet i na to, že potřebujete hlavně vrátit vloženou jistinu. Dluhopis tedy musí „přežít“ a vydržet až do své splatnosti. A to se všem emisím, které jsou nyní na trhu, v další ekonomické recesi jistě nepovede. Myslete na to, až vám zase někdo bude mávat krásnými letáčky před nosem a bude se kasat jistými výnosy 5 a více % p.a.

Přeji vám, ať máte štěstí na férového poradce, který vám podobné druhy investic vždy vymluví.

Jakub

—

Zdroje

https://www.csobpremium.cz/portal/newsletter/2018/09/neni-vsechno-bezpecne-co-rika-si-dluhopis

https://www.cnb.cz/cs/spotrebitel/ochrana_spotrebitele/desatero_investor_podnik_dluhopisy.html

http://www.kfp.cz/page.php?page=investice&article=852

https://blog.brokertrust.cz/vynosy/smolne-firemni-dluhopisy-jak-se-nenechat-napalit/

https://www.i60.cz/clanek/detail/17801/dluhopis-risk-nebo-zisk

https://www.w4t.cz/dluhopisy-popis-druhy-a-struktura/

https://www.investujeme.cz/clanky/nabidli-vam-dluhopisy-nekupujte-zajice-v-pytli/

http://drfg-refim.cz/wp-content/uploads/2019/01/Prospekt_DRFG_REFIM_211218_PM100119-1.pdf

https://cs.wikipedia.org/wiki/Rating#Stupnice_pro_dlouhodob%C3%BD_rating

https://www.emtc.cz/cz/wp-content/uploads/sites/2/2018/12/Zpra%CC%81va-auditora-ke-konsolidovane%CC%81-u%CC%81c%CC%8Cetni%CC%81-za%CC%81ve%CC%8Crce-EMTC-Czech-za-rok-2017.pdf

Vlastní tvorba

ŘEKLI O MNĚ

LÍBIL SE VÁM ČLÁNEK?

Pokud ano a chcete o tématu vědět více

Jistě najdeme cestu, jak byste i vy mohl(a) získané informace zužitkovat.

Upozornění na rizika: historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a může i významně spadnout pod svou výchozí úroveň. Koncepty zde uvedené nejsou poradenstvím k žádným konkrétním investičním nástrojům. Reperezentují názory a zkušenosti autora. Článek nemůže nahradit osobní schůzku a autor neodpovídá za žádné rozhodnutí, které na základě jeho přečtení učiníte. Vždy se ohledně Vašich financí raďte s odborníky, než podepíšete jakoukoliv smlouvu.

Finanční aktuality - duben 2026

Finanční aktuality - duben 2026

Hlavní události • Akciové indexy na nových vrcholech • Odchází šéf Fedu…

Finanční aktuality - březen 2026

Finanční aktuality - březen 2026

Hlavní události • Blíží se příměří? • Fed už pravděpodobně nebude snižovat…