Není poradce jako poradce, aneb od koho si nechat poradit, když chcete začít investovat – díl 4. – Poradce placený klientem

Dnešní článek bude pojednávat o poradci, který je placený přímo klientem. Jde o poslední díl našeho seriálu o investičních poradcích. Pojďme si říci více informací o placeném investičním poradenství, které v ČR zatím není tak známé.

Co se v článku dozvíte:

- O čem je placené investiční poradenství?

- Za co klient v placeném poradenství platí?

- Kolik stojí finanční a investiční plán?

- Kolik stojí investiční servis?

- Jaký je rozdíl mezi farmářem a lovcem?

- Bezpečnost investic v rámci placeného investičního poradenství.

- Jak vybíráme fondy do portfolia?

Tak pojďme na to.

O čem je placené investiční poradenství

Tento model poradenství je mi blízký zásadami, které ctí a proto s klienty pracuji právě tímto způsobem. V případě, že investor je připraven na dlouhodobou spolupráci, poskytnu mu službu investičního poradenství a zpracuji mu profesionální investiční (finanční) plán za úplatu. Níže se o tom více rozepíši.

Na úvod je ale potřeba zdůraznit, že tento způsob spolupráce s klientem je trochu něco jiného než můj Alternativní fond Peníze pod kontrolou (AFPPK).

V rámci AFPPK neposkytuji klientovi službu investičního poradenství a nevytvářím pro něj investiční plán. V AFPPK se jedná o správu klientských aktiv srovnatelnou s obhospodařováním majetku zákazníka. Klient mi svěří své prostředky a ve fondu se pak za tyto peníze nakupují investiční instrumenty dle investiční strategie fondu. Klient není majitelem žádných cenných papírů. Je majitelem hotovosti, kterou mi poskytl k obhospodařování na základě uzavřené smlouvy.

AFPPK je určen pouze pro úzký okruh privátních kvalifikovaných investorů a není pod dohledem ČNB.

U placeného investičního poradenství je hlavním pilířem finanční nebo investiční plán a šikovný poradce, který klienta vede (dle plánu) k jeho dlouhodobým finančním cílům. Klientské peníze jsou investovány do kvalitních cenných papírů, aktuálně převážně do nízkonákladových ETF fondů (fond, který se obchoduje na burze; více vysvětlím níže) z celého světa, z nichž každý má svou vlastní investiční strategii a svého portfolio manažera (nebo tým manažerů). Klient je v tomto případě držitelem akcií těchto fondů.

Ve druhém díle série těchto článků jsem psal o provizním poradenství. Placené investiční poradenství se od něj odlišuje zásadním rozdílem v tom, že poradce, který pro klienta vybírá vhodné produkty, je placen přímo klientem a nepobírá provizi od žádné třetí strany (finanční instituce). Tím pádem je eliminován střet zájmů, ve kterém se může nacházet provizí odměňovaný poradce.

Když totiž poradce pobírá provizi a chybí mu základní etické smýšlení a jedna instituce mu nabídne za prodej produktu vyšší odměnu než všechny další, může být poradce tzv. „v pokušení“. Bohužel vyšší provize často znamená vyšší poplatek pro klienta. A ne každý poradce je natolik morálně zralý, aby dokázal upřednostnit zájem klienta před zájmem svým.

Provizí placený poradce tak bývá bohužel leckdy zaměřen mnohem více na produkt (protože je přímo spjat s výší provize), než na klienta a jeho opravdové potřeby.

Neříkám, že takoví jsou všichni provizně placení poradci, ale pokud máme jako klienti eliminovat rizika, která eliminovat můžeme, je lepší si vybrat poradce, který pracuje v režimu placeného (honorovaného) finančního a investičního poradenství. I toho si ale předem proklepněte :-). Ani režim placeného poradenství totiž není 100% zárukou serióznosti a férovosti. Dle mého názoru je to pouze taková konkurenční startovací výhoda oproti ostatním poradcům.

Pro rozšíření obzorů je dobré zmínit, že klasický model provizního poradenství, kdy poradce pobírá provizi od finanční instituce za zprostředkování jejího produktu, je v některých evropských zemích již několik let zakázán (např. v Nizozemí a ve Velké Británii). Tento jev jasně signalizuje pozitivní změnu v sektoru finančního poradenství a potvrzuje, že karta se pomalu obrací ve prospěch klientů.

Každého asi bude zajímat, kolik že to placené poradenství stojí. Ještě, než se k tomu dostaneme, si musíme říct, za co přesně vlastně klient poradci platí. Uvedené skutečnosti – procenta a čísla – se budou týkat spolupráce se mnou – Jakubem Hesounem. Jiní poradci pracující na bázi placeného poradenství mohou mít cenovou politiku nastavenou mírně odlišně.

Abych mohl klientovi vyčíslit, z čeho se bude jednou skládat jeho renta, využívám moderní investiční platformu Edward. Přečíst si o ní více můžete v tomto článku, nebo si stáhněte níže uvedený e-book.

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

Za co klient v placeném poradenství platí

Zpracování profesionálního finančního plánu

Smyslem dobře vypracovaného finančního plánu je dovést klienta ke stanoveným finančním cílům. Nejdůležitějším cílem je zabezpečení na stáří a čerpání renty. Tento cíl by měl obsahovat každý finanční plán. A mám na mysli konkrétní výpočet toho, kdy klient může začít rentu čerpat, v jaké výši a na jak dlouho mu vydrží zbývající finanční prostředky. Plán by tedy měl zohledňovat inflaci a lze do něj zakomponovat i celou řadu dalších finančních cílů.

Plán by měl reflektovat klientův investiční profil, míru rizika, které je ochoten podstoupit a investiční horizont, který je pro klienta přijatelný. A zde se právě ukazuje kvalita investičního poradce a jeho schopnost vše klientovi srozumitelně vysvětlit – kvalitní poradce by se vám měl snažit vnuknout myšlenku nekonečného investičního horizontu (investiční portfolio odolává inflaci a jednou přejde na další generaci) a měl by vám umět poradit s investiční strategií a strategickou alokací aktiv.

Jinými slovy – je velmi důležité:

- do čeho (dividendové akcie, růstové akcie, státní dluhopisy, korporátní dluhopisy, dluhopisy s vysokým výnosem, nemovitosti, komodity a drahé kovy, kryptoměny apod.),

- skrz jaký investiční nástroj (nákup aktiva napřímo, otevřený podílový fond, ETF fond, fond kvalifikovaných investorů, investiční certifikát, opce, futures apod.),

- v jakém regionu (Evropa, USA, Asie apod.),

- v jaké měně (nejčastěji CZK, EUR a USD) a

- v jakém poměru budete své peníze investovat.

Kolik stojí finanční a investiční plán?

Cena za tvorbu finančního plánu, jehož součástí je i plán investiční, je 25.000 Kč. Pokud se vám plán zamlouvá, můžete si ho vzít a realizovat ho sám. Rozhodnete-li se ho realizovat se mnou, vezmu si za realizaci dalších 25.000 Kč. Celkem tedy 50.000 Kč bez ohledu na to, kolik peněz klient investuje. Je to málo, nebo hodně? Možná si říkáte, že je to moc. Zkusím obrátit váš pohled.

Schválně, kolik zaplatíte v bance na vstupním poplatku za nákup otevřeného podílového fondu? U dluhopisových fondů jsou to 1 – 2 %, u akciových 3 – 5 % za jejich nákup. Pokud nakoupíte celé portfolio otevřených podílových fondů, průměrný nákupní poplatek se bude pohybovat okolo 2 %. Kolik jsou 2 % ze 3.000.000 CZK? 60.000 CZK. Těch 60.000 Kč zaplatíte bance pouze za to, že pro vás zajistí nákup cenných papírů spřátelených finančních společností, které jsou často poměrně drahé. Nedostanete komplexní finanční plán! To je důležité si uvědomit.

Kolik zaplatíte za nákup investičního certifikátu u vašeho investičního makléře? 3 % je běžná taxa vstupního poplatku. Ze tří milionů to dělá 90.000 CZK.

A co poradce pracující za provizi? Kolik budete platit u něj, když nakoupíte např. nějaký akciový fond, v rámci kterého budete chtít investovat na důchod? Třeba Active Invest Dynamický fond od Consequ uvádí vstupní poplatek 5 %. Když budete dělat drahoty, možná vám poradce při investici 3.000.000 CZK jedno, nebo dvě procenta odpustí. Stejně tak ale zaplatíte částku mezi 90.000 a 150.000 CZK. Těch 150.000 CZK už je “randál”, viďte. Jsou i provizí odměňovaní poradci, kteří vám mohou vstupní poplatek odpustit celý. To ale dělají většinou jen u svých dlouhodobých VIP klientů. Těžko se vám asi povede vyjednat na první dobrou s poradcem 100% slevu, když spolu nebudete mít žádný vztah. To by z vás pak neměl ani korunu. Váš vstupní poplatek je totiž hlavním zdrojem jeho prvotní provize.

Dále je potřeba myslet na to, že v placeném poradenství vám navrhnu pouze takové řešení, které je pro vás opravdu vhodné (nebude předražené a pomůže vám realizovat vaše finanční cíle). A to právě proto, že se nemusím ohlížet na to, kolik mi který partner zaplatí za prodej jeho produktu.

Platíte mě totiž vy.

Teď už těch 50.000 CZK za zpracování finančního plánu možná vidíte v jiném světle. A také vám musím sdělit další důležitou informaci, která se týká vstupních poplatků. Je zvykem, že za nákup investičního nástroje či cenného papíru platíte nákupní (vstupní) poplatek. Ale v modelu placeného investičního poradenství tyto poplatky neplatíte. Klientovým jediným počátečním nákladem bude pouze má odměna za zpracování, popř. za realizaci finančního plánu.

Chcete se podívat na všechny poplatky přehledně? Mrkněte do ceníku. Máte-li zájem o další informace o finančním plánování, vyplňte formulář pod tímto textem, nechte na sebe kontakt, já vám zavolám a na vaše otázky odpovím.

Investiční servis

Investiční servis je následný servis, který poskytuji svým klientům. Zahrnuje veškerou péči o investiční portfolio. Řadíme sem hlavně tzv. rebalancing (blíže ho společně se strategickou alokací popisuji v prvním článku této série), tedy přizpůsobování portfolia aktuální situaci na trhu.

Dle našeho názoru je v rámci dlouhodobého investování nutné dodržet přístup “buy and hold”, tedy “kup a drž”. A jak říká zakladatel Edwarda Viktor Hostinský, to ale neznamená “kup a ignoruj”. Proto se klientská portfolia pravidelně kontrolují. A pokud je to potřeba, odprodají se aktiva, která vyrostla a naopak se dokoupí ty instrumenty, jejichž podíl v portfoliu se oproti počátku snížil. Tak je vždy dodržena úvodní strategická alokace aktiv, která vychází z investičního profilu klienta a je základem aplikované investiční strategie.

Klient má tak vždy jistotu, že skladba jeho portfolia odráží jeho investiční profil a také aktuální stav globální ekonomiky a finančních trhů.

Díky tomu, že máme přístup na více než 25 světových burz, jsme schopni pro klienta zajistit i mnohem širší diverzifikaci (rozložení rizika). V současné době naše investiční strategie obsahují následující kategorie aktiv:

- Globální hodnotové akcie.

- Globální růstové akcie.

- Akcie rozvíjejících se trhů.

- Asijské akcie.

- Technologické akcie.

- Globální nemovitosti.

- Komodity.

- Zlato.

- US dluhopisy.

- Globální protiinflační dluhopisy.

- Čínské dluhopisy.

- Rizikové dluhopisy.

- Hotovost.

- Společensky a ekologicky udržitelné ESG akciové a dluhopisové fondy.

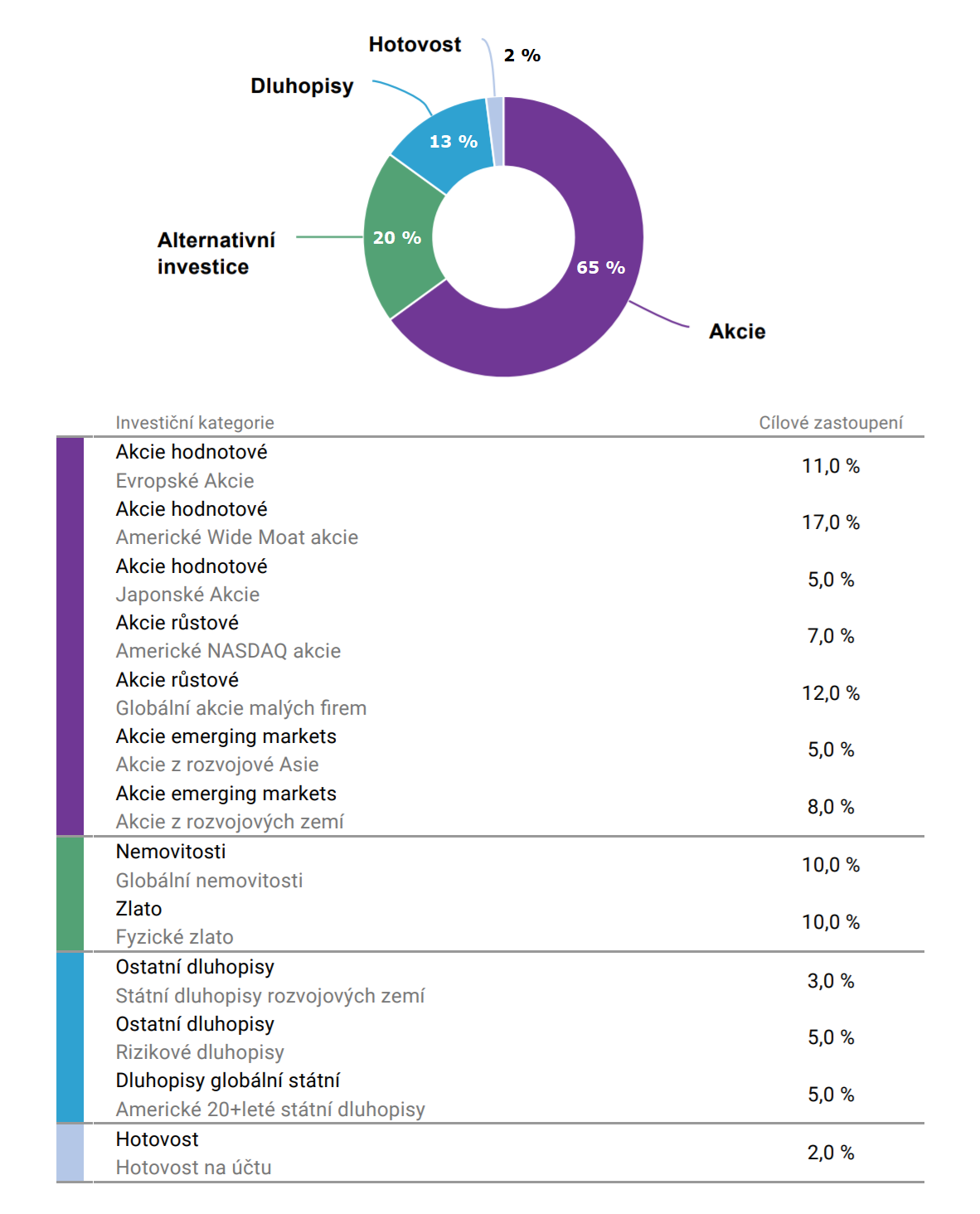

Příklad diverzifikace (strategické alokace) – tato konkrétní ve svých základech odpovídá investiční strategii, kterou už přes 60 let využívá Nobelova nadace pro zhodnocování majetku po Alfredu Nobelovi. Stejné principy využívají při investování i moji klienti.

Zdroj: Investiční platforma Edward; rozložení aktiv odpovídá nastavení ke dni 3.7.2020 a může se v čase měnit.

Kolik stojí investiční servis?

Cena za investiční servis je udávána na roční bázi v tzv. servis fee, které se pohybuje od 0,6 % do 1,99 % dle objemu spravovaných prostředků a platí pravidlo, že čím vyšší je objem spravovaných aktiv klienta, tím je roční nákladovost nižší. Více se dočtete v ceníku.

V provizním modelu investičního poradenství, nebo v případě využití služeb prémiového či privátního bankovnictví, o kterých jsem psal v předchozích článcích, je roční nákladovost mezi 2 % a 3 % a někdy i vyšší. A víte, co je nejhorší? Že většina bankéřů ani provizí odměňovaných poradců s vámi o těchto poplatcích nebude mluvit. Čistě proto, že pokud si klient nepřečte Klíčové informace pro investory (dokument, který obsahuje podrobnosti o investiční strategii a nákladovosti fondu), nemusí si těchto nákladů vůbec všimnout. Promítají se totiž do ceny podílového listu (o tyto náklady je jeho cena ponížena) a nejsou na první pohled hned vidět.

Dosažení výnosu

V placeném poradenství dále tvoří důležitou část poplatkové struktury výkonnostní poplatek. Je účtován metodou high-water mark. To znamená, že vždy musíme překonat poslední dosaženou úroveň výnosu, abychom na tuto odměnu měli nárok. Z takto dosaženého „nadvýnosu“ se poplatek naúčtuje. V mém případě je jeho výše 5 %. Jsem tedy na jedné lodi se svým klientem, jelikož výnos (při rozumné míře rizika) je hlavním motivem každého investora a já mám na tomto výnosu podíl.

Na druhou stranu – v klasickém modelu provizního poradenství jsem se zatím nesetkal s tím, že by si poradce (nebo chcete-li, prodejce) tento poplatek účtoval (vyjma vybraných podílových fondů, které ale často mají i vysoké průběžné náklady). Poradce pracující za provizi totiž když něco prodá, musí jít a prodat znovu, aby si něco vydělal. V placeném poradenství jsou naopak důležité především reálné výsledky, následný klientský servis a dlouhodobá spolupráce přinášející klientovi radost z naplňování jeho finančních cílů. Rozvedu tuhle myšlenku trochu více v následujících odstavcích.

Farmář vs. lovec

Farmář

Z výše uvedeného je patrný další poznávací znak placeného investičního poradenství. Jde o dlouhodobý vztah, který vzniká mezi poradcem a klientem. Servisní poplatek totiž umožňuje poradci být více v klidu, vytvořit si portfolio klientů a věnovat se spíše farmářskému poradenskému přístupu. Tedy o klienty se starat, kontrolovat portfolia a monitorovat dosahování stanovených cílů. Výkonnostní poplatek vedle toho nutí poradce dosahovat reálných výsledků (výnosů) a motivuje ho k tomu, aby svou práci dělal co nejlépe.

Poradce musí také pružně reagovat na požadavky klienta. V životě nás všech se totiž dějí různé věci a těm je potřeba přizpůsobovat i investiční strategii, resp. investiční (finanční) plán. A to je hlavní úloha investičního poradce. Nejen jako lovec klienta získat, ale především učinit maximum pro to, aby byl klient spokojen. V překladu to znamená zasloužit si své poplatky – tedy naplnit klientova očekávání a pomoci mu splnit jeho finanční cíle.

Bavíme-li se tedy o placeném investičním poradenství, můžeme říci, že se jedná o férový model investování s transparentní poplatkovou strukturou. Klient totiž vždycky ví, kolik zaplatí a co za své peníze dostane – alespoň u mě :-).

V provizním poradenství často poradci tvrdí, že pracují zadarmo, že jim za to klient nic neplatí (chtějí jen kontakt na pět vašich známých, aby jim mohli taky něco prodat :-)).

Není tomu tak, protože v provizním modelu klient vždy zaplatí vstupní poplatky, které jsou často mnohonásobně vyšší než v placeném modelu. Jen nejsou nikde vidět! Placené poradenství je tak paradoxně v mnoha případech levnější než poradenství provizní. Příkladem mohou být např. drahé fondy fondů, předražené investiční životní pojistky, či stavební spoření uzavřená na nesmyslně vysoké cílové částky.

Lovec

Naproti tomu poradce – lovec – který je živ převážně ze vstupních poplatků, jež jeho klienti platí, začíná každý měsíc v podstatě nanovo. Sice si tvoří klientský kmen tím, že přivádí nové klienty, nicméně musí to dělat neustále. Systém jeho odměňování je totiž nastaven tak, že následné provize ze spravovaného majetku, které dostává s odstupem času, jsou tak malé, že dokážou uživit pouze ty nejvýše postavené ředitele multilevelových struktur. Je tomu tak proto, že většinu následné provize “spolkne” struktura firmy, která většinou funguje na bázi zmíněného MLM. Poradce tak svými výkony živí velké množství svých kolegů, kteří jsou “nad ním”.

Dostat se do fáze farmáře, který má čistou hlavu, je tak v podstatě nemožné. Jednou stranou poradce klienty získává, ale dříve či později se dostane do stadia, že mu z druhé strany začnou klienti odpadávat, jelikož už jich má prostě tolik, že se o ně nezvládá starat. A navíc – proč by se staral, když následné provize jsou nízké, výkonnostní poplatek poradce nedostává… Aby dostal zaplaceno, musí něco klientovi prodat a to stále do kolečka dělat nejde.

Je to celkem logické. Náročný klient vyžaduje kvalitní servis. Ale když má vystresovaného poradce, který musí prodávat, prodávat a prodávat, aby zaplatil účty a splátky úvěrů a nemá čas na servis, klient si najde někoho jiného, kdo mu ten čas věnovat bude. Proto systém poradce – lovce – můžeme nazvat krysím závodem. Nekonečným maratonem. Nekonečným příběhem. U některých i cestou k vyhoření.

Věřím, že kouzlo placeného finančního poradenství už je i pro vás více srozumitelné. Pojďme dál k “veledůležitému” tématu a tím je metodika výběru fondů do portfolia.

Propojme se na Facebooku...

...nebo na Linked In >>

Bezpečnost investic v rámci placeného investičního poradenství

Pokud dodržíte nejdůležitější investiční zásady a najdete si schopného poradce (ne prodejce), můžeme říci, že pravděpodobnost vašeho investičního úspěchu je velmi vysoká.

Naše moderní investiční platforma je provozována asi nejserióznějším obchodníkem s cennými papíry na českém trhu – společností WOOD & Company, která provádí více než 50 % denních obchodů na Burze cenných papírů Praha, a.s. a má přístup (jak jsem již výše psal) na více než 25 dalších světových burz cenných papírů.

Společnost WOOD & Company je regulová ČNB a auditovaná společností Ernst & Young.

Dodržujeme přístup Wealth Protection ochrany bohatství a cenné papíry jsou vždy ve vlastnictví klienta, nikoliv brokera (v případě insolvence obchodníka s cennými papíry je lze převést pod jiného obchodníka a držet je, či prodat).

Takové silné zázemí mi dovoluje poskytovat investiční služby na současně nejvyšší technologické úrovni a poskládat investiční portfolio kvalitně, rychle a na míru klientovi. A jak přesně tvoříme klientská portfolia?

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

Vybíráme z několika tisíc fondů dostupných na více než 25 světových burzách, se kterými spolupracujeme. Naším cílem je vybrat fondy, které:

- jsou pro klienta bezpečné (splňují mezinárodní pravidla UCITS pro ochranu investorů), a

- jsou nejlépe hodnocené nezávislými analytiky v dané investiční kategorii.

Při výběru vycházíme primárně ze zdrojů nezávislé analytické agentury Morningstar a dále pak z informací, které nám poskytují naše výše uvedené partnerské společnosti.

Co hodnotíme při výběru ETF fondů a proč

ETF (Exchange-Traded Fund) je fond, který vydal vlastní akcie a tyto akcie se veřejně obchodují na burze. Nejčastěji kopíruje nějaký index a nebo jeho prostřednictvím může investor participovat na vývoji různých segmentů trhu (automotive, farmacie, spotřební zboží, IT, energetika, těžaři zlata, zemního plynu, ropy apod.).

Investor tak nemusí nakupovat do svého portfolia desítky akcií firem z vybraného sektoru. Pouze stačí, když nakoupí akcie konkrétního ETF, které akcie těchto firem nakupuje v rámci své investiční strategie. O ETF se hovoří jako o fondech, které jsou spravovány převážně pasivně. Manažer pouze nakoupí akcie, které jsou obsažené v indexu a jenom udržuje jejich váhy v portfoliu. Proto jsou ETF méně nákladné.

Na trhu jsou i takzvané OPF (otevřené podílové fondy), které jsou spravovány převážně aktivně. Jejich manažeři průběžně nakupují a prodávají akcie, dluhopisy a další investiční nástroje a snaží se překonat trh (což se jim většinou nepovede). Mají se správou fondu více práce, proto jsou průběžné poplatky OPF řádově vyšší než poplatky u ETF.

Se svými klienty investuji aktuálně převážně do ETF.

Při výběru ETF z jednotlivých kategorií sledujeme zejména Morningstar Analyst Rating a v každé kategorii se snažíme vybrat fondy, které mají udělený pozitivní Morningstar analyst rating (gold, silver nebo bronze).

Co je Morningstar Analyst Rating?

Tým zhruba 120 analytiků společnosti Morningstar průběžně analyzuje a hodnotí fondy podle předem definované metodiky. Analytici vždy hodnotí fond z pohledu 5 klíčových oblastí:

- Process (investiční proces) – jaká je strategie fondu? Má management konkurenční výhodu, která mu umožňuje tento proces dobře a konzistentně v čase dodržovat?

- Performance (výkonnost) – odpovídá výkonnost fondu danému investičnímu procesu? Vykazuje fond dobrý poměr riziko výnos za odpovídající období?

- People (lidé) – jaké je hodnocení talentu manažera fondu? Jaké má schopnosti a zdroje?

- Parent (rodič) – jaké priority převládají ve firmě, která fond spravuje? Dobře se starat nebo dobře prodávat?

- Price (cena) – je fond za dobrou cenu vzhledem k ceně ostatních podobně řízených fondů na trhu?

Na základě hodnocení v těchto 5 oblastech přiřazuje 120 analytiků fondu již zmíněný Morningstar Analyst Rating:

- Gold: nejlepší fond z kategorie, který vyniká ve všech 5 pilířích a získal nejvyšší míru přesvědčení u analytiků.

- Silver: fond se znatelnými výhodami napříč několika, ale ne všemi, pěti pilíři – síla, která dává analytikům vysokou míru přesvědčení.

- Bronze: fond s výhodami které předčí nevýhody napříč 5 pilíři a s dostatečnou mírou přesvědčení analytiků v pozitivní hodnocení.

- Neutral: fond který zřejmě nepřinese výjimečné zhodnocení, ale také zřejmě výrazně svou výkonností nezaostane.

- Negative: fond má nejméně jeden kaz, který bude pravděpodobně výrazně brzdit budoucí výkonnost, a který je analytiky považován za horší volbu mezi svými konkurenty.

Pokud v rámci některé kategorie neexistuje fond s pozitivním hodnocením Morningstar Analyst Rating (například v oblasti komodit), pak vybíráme fondy podle následujících kritérií:

- Fond musí být spravován renomovanou investiční společností s prokazatelnou historií nejméně 10 let.

- Nákladovost fondu by neměla významně přesáhnout průměrnou nákladovost obdobných fondů z kategorie.

- Z dostupných informací se snažíme také subjektivně posoudit investiční strategii, složení portfolia fondu a historickou výkonnost fondu. Při tom čerpáme informace opět z Morningstar nebo přímo z měsíčních zpráv (factsheetů) fondů.

- Velikost fondu – velikost fondu pro nás není rozhodující parametr. Přesto se snažíme, aby fondy, které tvoří základ portfolia (hodnotové akcie, státní dluhopisy) byly velké fondy s prověřenou historií, zatímco u doplňkových kategorií (růstové akcie, ostatní dluhopisy) můžeme vybírat i menší fondy s atraktivním tematickým zaměřením a kratší historií.

Nejdůležitější investiční zásady

Stáhněte si zdarma e-book, který vám odhalí to nejdůležitější, co potřebujete k úspěšnému investování.

Dále u ETF ještě hodnotíme:

- Konstrukci sledovaného indexu – tedy podle jakých kritérií je konstruován sledovaný index a zda sledovaný index svým složením odpovídá naší Investiční kategorii.

- Způsob replikace – vybíráme pouze ETF, které fyzicky replikují složení indexu. Tedy fyzicky vlastní aktiva odpovídající složení indexu, čímž se vyhýbáme kreditnímu riziku protistrany, které je přítomno u ETF se syntetickou replikací.

- Likviditu – vybíráme ETF od renomovaných velkých světových správců, kteří dokáží zajistit dostatečnou likviditu. Základem jsou tedy ETF od společností: BlackRock (iShares), State Street Global Advisors (SPDR), Deutsche Bank (Xtrackers) a Lyxor. V případě menšího správce posuzujeme individuálně rizika spojená s nižší likviditou (např. VanEck Vectors).

- Způsob rozdělení zisku – v rámci jednotlivých investičních kategorií se vždy na prvním místě snažíme najít ETF, která mají akumulační třídu akcií. To pro klienta znamená lepší daňové dopady. Dividendy z akcií jsou tak v rámci fondu reinvestovány. V případě, že akumulační třída pro danou kategorii neexistuje, volíme distribuční třídu (s výplatou dividend, které je nutné zdanit).

Proč ze všech možností vybrat právě placené poradenství u Jakuba Hesouna?

Protože klientům přináší zejména:

Nízkonákladové investiční nástroje, které jsou pečlivě vybírány a schvalovány na několika úrovních.

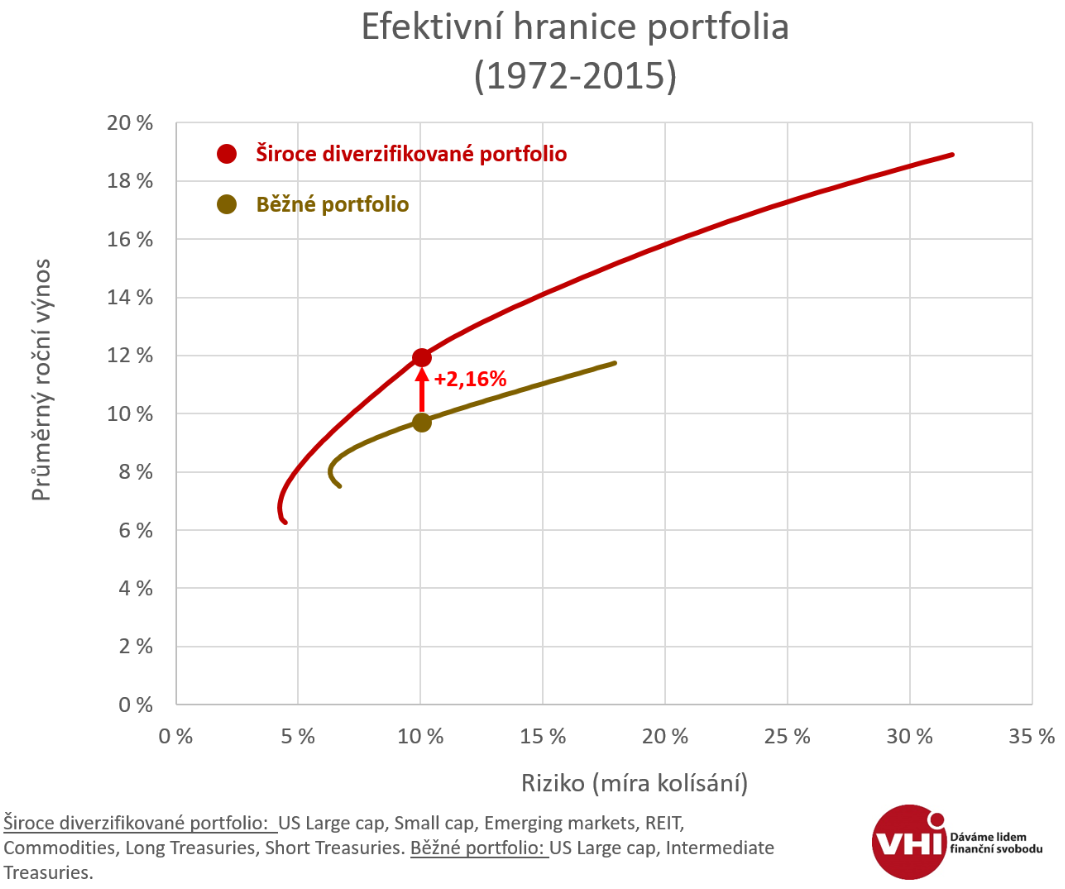

Lepší rozložení rizika – do portfolií zahrnuji více tříd aktiv. Nejen akcie a dluhopisy, ale také tzv. reálná aktiva (nemovitosti, komodity, zlato). Na grafu níže vidíte efektivní hranice běžného portfolia složeného z akcií a dluhopisů a široce diverzifikovaného portfolia, které využíváme při práci my. Při stejném riziku tak šířeji diverzifikované portfolio vykazovalo vyšší výnos o 2,16 %.

Zdroj: http://vhi.cz/blogporadci/item/proc-placene-neznamena-drazsi

Pravidelné rebalancování – portfolio bude stále reflektovat počáteční rozložení aktiv a jejich procentuální zastoupení. Investice bude vždy v souladu s aktuálním vývojem na finančních trzích. Pokud to bude opravdu nutné, prodáme to, co vyroste a dokoupíme to, co klesne. Díky rebalancování prodáváme za draho a kupujeme za levno. Funkci lze libovolně u každého portfolia zapínat a vypínat (např. kvůli daním).

Měnové zajištění – všechna portfolia mohou být v rámci standardního ceníku měnově zajištěna do české koruny. Investor tak nemusí podstupovat měnové riziko ani při investici do zahraničních ETF. Funkci lze libovolně u každého portfolia zapínat a vypínat.

Automatické snižování rizikovosti portfolia – s blížícím se finančním cílem (výběr peněz) dokážeme automaticky snižovat podíl akciové složky v portfoliu tak, že fixujeme dosažené výnosy, přemísťujeme majetek do konzervativních aktiv a zvyšujeme tak pravděpodobnost dosažení vašeho cíle.

Emoce na uzdě – trhy budou i padat. Ale to je normální. Stejně jako stále nesvítí slunce, ale občas nám i zaprší, tak i finanční trhy nemohou stále jen růst. Investor s tím musí počítat a být na propady připraven. Lépe se totiž nakupuje, když jsou trhy nízko. A také by neměl panikařit.

Mnohem více zajímavé, než sledovat aktuální vývoj portfolia, je zaměřit se na hodnotu investice na konci investičního horizontu. S šikovným poradcem, který bude klientovým “hromosvodem”, se tržní propady zvládají lépe. Lépe se rozptýlí panické mediální titulky a řeči vašich kamarádů o tom, co kde vyrostlo a co kde spadlo. Potlačíme chamtivost po výnosech a strach ze ztrát. Chování investora je totiž mnohem důležitější než chování jeho investice, řekl jeden z nejúspěšnějších investorů na světě – Warren Buffet.

V neposlední řadě se mnou získáte jistotu toho, že naše spolupráce bude reflektovat písemný plán, který vás povede k vašim cílům a bude se v čase měnit tak, jak se bude měnit váš život.

Propojme se na Facebooku...

...nebo na Linked In >>

Závěrem

Chtěl bych poděkovat všem, kteří si přečetli celý seriál o investičních poradcích. Jsem si vědom toho, že mé články nejsou úplně krátké. O to více si vážím času, který jim věnujete.

Věřím, že nyní už máte jasněji v tom, v jakém modelu poradenství byste se mohli jako klienti cítit lépe. Abyste si byli ale opravdu jisti, je potřeba si to vyzkoušet.

Vše je hlavně o lidech. Můžete narazit na povahově skvělého bankéře, provizí odměňovaného poradce i výborného investičního makléře. Možné je všechno. Vždy ale dejte nejen na své srdce, ale i na svůj rozum – jděte trochu více pod pokličku nabízeného řešení. Ptejte se na poplatky, protože ty snižují výkonnost vaší investice. Zeptejte se i na to, jak je poradce odměňován. Většinou je to jednoduchá matematika.

Ptejte se i na následný servis, rebalancování, diverzifikaci, na rizika. A mějte smysly nastražené. Z vlastní zkušenosti totiž vím, že existují lidé, kteří jsou schopni i lhát a říci opravdu cokoliv jen proto, aby klienta získali, nebo si ho udrželi. Bavte se s opravdovými PORADCI. PRODEJCE nechte odejít!

Jsou to vaše peníze, tak ať je o ně dobře postaráno.

Dejte na svou intuici a když něčemu nebudete rozumět, zavolejte mi na +420 725 593 018. Čas na to, abych vám odpověděl na vaše otázky, si určitě najdu. Nemám problém říci vám svůj názor na jakoukoliv investiční nabídku, která se vám dostane do rukou.

Máte-li zájem, přečtěte si, co o mně řekli moji klienti.

Přeji vám co nejkratší cestu k vašemu prvnímu finančnímu cíli.

Jakub

Zdroje:

http://vhi.cz/blogporadci/item/proc-placene-neznamena-drazsi | https://www.naviplan.cz/portfolioplanner/ | Metodika výběru fondů a ETF Viktora Hostinského

ŘEKLI O MNĚ

LÍBIL SE VÁM ČLÁNEK?

Pokud ano a chcete o tématu vědět více

Jistě najdeme cestu, jak byste i vy mohl(a) získané informace zužitkovat.

Upozornění na rizika: historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a může i významně spadnout pod svou výchozí úroveň. Koncepty zde uvedené nejsou poradenstvím k žádným konkrétním investičním nástrojům. Reperezentují názory a zkušenosti autora. Článek nemůže nahradit osobní schůzku a autor neodpovídá za žádné rozhodnutí, které na základě jeho přečtení učiníte. Vždy se ohledně Vašich financí raďte s odborníky, než podepíšete jakoukoliv smlouvu.

Finanční aktuality - duben 2026

Finanční aktuality - duben 2026

Hlavní události • Akciové indexy na nových vrcholech • Odchází šéf Fedu…

Finanční aktuality - březen 2026

Finanční aktuality - březen 2026

Hlavní události • Blíží se příměří? • Fed už pravděpodobně nebude snižovat…