Chcete doživotní rentu? Investujte jako Nobelova nadace

Každý už asi slyšel o Nobelových cenách. Jde o jedno z nejprestižnějších ocenění na světě, které uděluje a vyplácí Nobelova nadace. Ovšem moc se už nemluví o tom, kde se na výplatu cen berou peníze a jaké je vlastně hospodaření této organizace.

Ti, kdo potřebují ze svého majetku pravidelně čerpat, tedy převážně soukromí rentiéři, často řeší otázku toho, na jak dlouho jim jejich majetek vlastně vydrží.

Nobelova nadace již více než sto let vyplácí každý rok desítky milionů švédských korun (SEK) na Nobelovy ceny a hodnota jejího majetku se i přesto za celou dobu více než zdvojnásobila. Jak je to možné? Pojďme zabrousit do historie a říci si o tomto zajímavém tématu více.

Nejdůležitější investiční zásady

Stáhněte si zdarma e-book, který vám odhalí to nejdůležitější, co potřebujete k úspěšnému investování.

Jak vznikla Nobelova nadace?

Alfred Nobel byl švédský chemik a vynálezce dynamitu. Ve své závěti rozhodl roku 1896 o tom, že jeho majetek bude vložen do fondu, ze kterého bude každý rok udělována cena za revoluční vědecké objevy, literární díla a zásluhy o světový mír. Tak vznikla v roce 1900 Nobelova nadace, jejímž hlavním úkolem je již více než 120 let péče o majetek po Alfredu Nobelovi a každoroční udělování a vyplácení tzv. Nobelových cen.

Proč hrozil nadaci zánik?

V závěti byla podmínka, že peníze musí být investovány „bezpečně“. A jelikož na začátku 20. století byly za „bezpečné cenné papíry“ považovány pouze státní dluhopisy, správci nadace vložili veškerý majetek právě do nich. Přesně dle přání Alfreda Nobela.

Ten ale při psaní závěti, tedy v době tzv. „zlatého standardu“, nepočítal s jednou důležitou věcí. Nepočítal s inflací. Asi by ho ani ve snu nenapadlo, kam se svět během velmi krátké doby (100 let) po jeho smrti bude ubírat.

Běžný standard lidské civilizace se neskutečně rychle posouval každý rok. Tento stav trvá dodnes. Důsledkem celosvětového hospodářského růstu je prudký růst cen, tedy inflace. Velmi jednoduše to lze ukázat na příkladu.

Pokud jste si před 20 lety chtěli koupit oblíbený český rohlík, tak jste si za 100 Kč mohli koupit 100 rohlíků. Rohlík totiž tehdy stál 1 Kč. Když byste ale tehdy těch 100 Kč neutratili, odložili byste jejich spotřebu a chtěli byste tu stokorunu utratit až dnes, bohužel si za ni koupíte už pouze 33 rohlíků. Rohlík dnes totiž běžně stojí 3 Kč. Abyste si dnes mohli koupit 100 rohlíků, potřebujete na to už 300 Kč.

Měli jste 20 let na to, udělat z vaší stokoruny tři sta korun. Pokud se vám to nepovedlo, musíte si dnes utáhnout opasek.

Taková je realita. Proto je inflace hlavním nepřítelem dlouhodobého investora. Inflace snižuje kupní sílu peněz. Více o inflaci a finanční nezávislosti píši ve svém e-booku. Obranou proti inflaci je zhodnocování úspor, tedy investování. Pokud se ale při dlouhodobém investování (typicky při tvorbě „finančního polštáře“ na důchod) budete držet počátečního vzoru Nobelovy nadace, může se stát, že úspory se jednoho dne vypaří. Vraťme se k našemu historickému příběhu a vysvětleme si proč.

Propojme se na Facebooku...

...nebo na Linked In >>

Státní dluhopisy nejsou natolik výnosné, aby dokázaly porazit inflaci a ještě živit každoroční vyplácení Nobelových cen. Proto majetek nadace začal po několika letech klesat. V roce 1901, na počátku své existence, spravovala Nobelova nadace majetek v hodnotě dnešních 1,8 miliardy SEK. Každý rok vyplácela za jednu Nobelovu cenu 8,4 milionu SEK.

Díky konzervativní investiční strategii (vše vloženo ve státních dluhopisech) hodnota majetku postupně klesala a v roce 1950 se dostala až na 0,5 miliardy SEK.

Správci nadace se snažili oddálit 100% vyčerpání všech peněz, proto snižovali i částku, kterou vypláceli za každou udělenou Nobelovu cenu. V roce 1950 tak činila vyplácená hodnota pro Nobelovy ceny už jen 3 miliony SEK.

Bylo jasné, že se něco musí změnit, jinak za krátkou chvíli Nobelova nadace přijde o veškerý majetek.

Zdroj: https://www.nobelprize.org, http://www.richardkunovsky.cz/nobelova-nadace/

Co nadaci zachránilo?

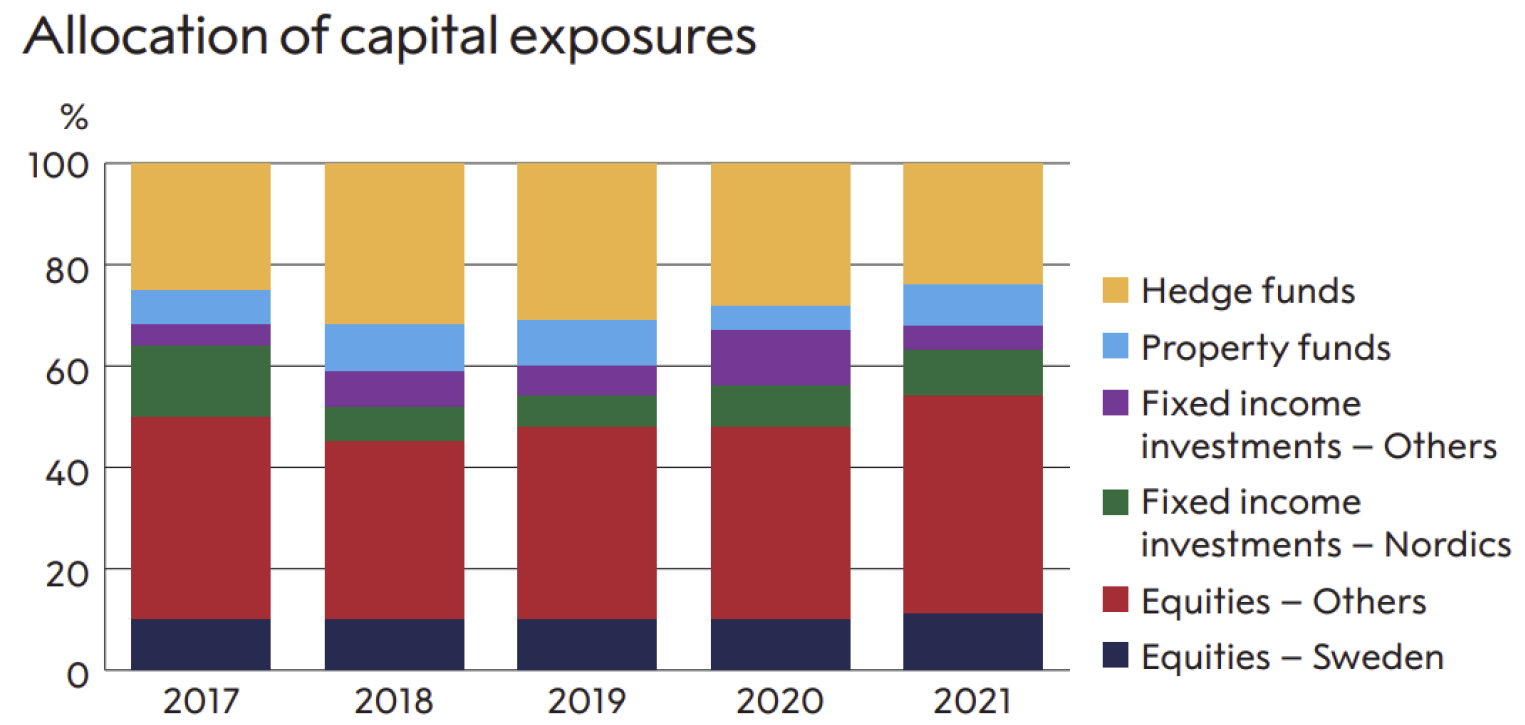

Pomyslným záchranným kruhem se pro Nobelovu nadaci stalo rozhodnutí švédské vlády, která v roce 1954 schválila novou investiční strategii. Nadace tak mohla vložit více než polovinu svého majetku do akcií převážně globálních firem a také nemovitostí a hedgeových fondů.

V portfoliu zůstaly i státní dluhopisy, mají v něm nezastupitelnou úlohu, ovšem zaujímají pouze 15 % z celkového majetku. To nadaci zachránilo a dnes je hodnota jejího spravovaného majetku více než 4 miliardy SEK a každoročně se vyplácí za každou udělenou Nobelovu cenu opět více než 8 milionů SEK.

Aktuální rozložení majetku Nobelovy nadace je následující:

https://www.nobelprize.org/uploads/2022/03/annual report 2021.pdf

Nadaci zachránila restrukturalizace jejího investičního portfolia. Její správci pochopili, že při dlouhodobém investování je umístění většiny kapitálu do konzervativních nástrojů paradoxně vysoce rizikové. Výnosy z těchto nástrojů totiž nemohou pokrýt ani inflaci, natož pak pravidelnou rentu, kterou je v tomto případě výplata odměn za udělené Nobelovy ceny. Průměrný nominální výnos akciového trhu je 8 – 10 % ročně. Zařazení akciové složky je proto při dlouhodobém investování nezbytné.

To potvrzuje i můj kolega Richard Kunovský:

„Stejně jako dobrý tým neposkládáte pouze z obránců nebo pouze z útočníků, obdobné je to i s našimi dlouhodobými úsporami. Je nutné mít zastoupeny různé kategorie tradičních aktiv od defenzivních až po ty ofenzivní.“

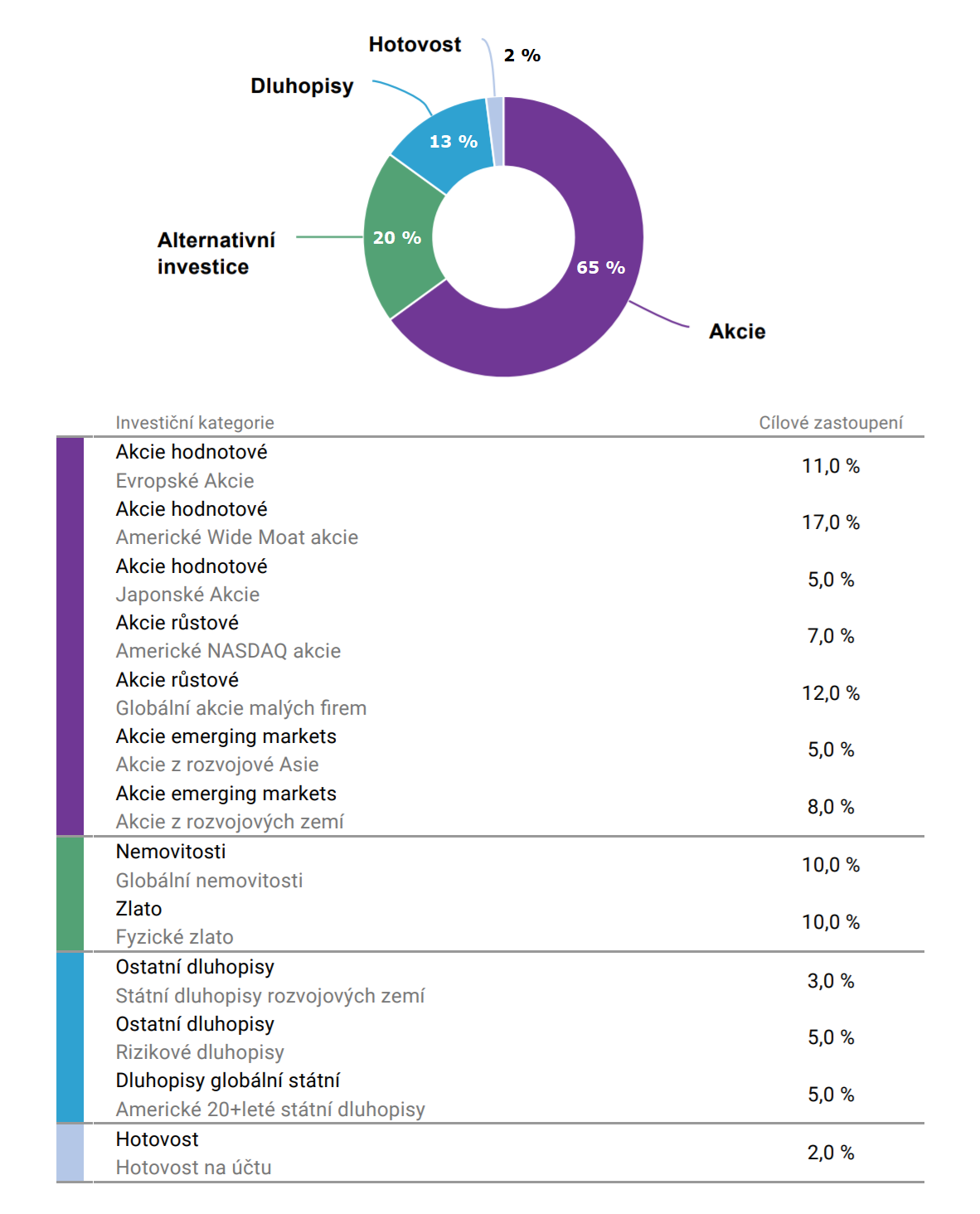

Někteří z mých klientů, jejichž cílem je čerpání renty od určitého věku, jdou ve šlépějích Nobelovy nadace. Majetek mají rozložen takto:

Zdroj: Investiční platforma Edward; rozložení aktiv odpovídá nastavení ke dni 3.7.2020 a může se dle investičního profilu klienta a v čase měnit

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

Nobelova nadace tímto způsobem vyčerpá na výdajích každý rok +/- 4 % z celkového objemu svého majetku. Renta se každý rok navyšuje o výši inflace v daném roce. Zbytek peněz zůstává zainvestován a vytváří další výnosy. Stejným způsobem spravují své investice největší světové instituce, např. Anglikánská církev (majetek ve správě: 10,1 miliardy liber) a Norský ropný fond (majetek ve správě: 14 bilionů norských korun). Čísla jsou platná k 07.02.2023.

Poučení pro investory

Nechci se nikoho dotknout. Ze zkušenosti ale vím, že většina českých domácností zachází se svými peněžními přebytky podobně jako Nobelova nadace na počátku svého fungování.

Pro své dlouhodobé cíle využívají konzervativní penzijní připojištění, stavební spoření či zajištěné bankovní vklady. Někteří si kupují dluhopisy malých firem bez ratingu, aniž by se zabývali tím, co budou dělat, když firma zbankrotuje a peníze jim nevrátí. Klid, s jakým někteří investoři vkládají své celoživotní úspory do těchto dluhopisů firem bez historie, mě popravdě dohání k šílenství.

Nic proti výše uvedeným produktům, ovšem pokud se omezíte pouze na ně, dříve nebo později vás postihne stejný osud, jako málem Nobelovu nadaci. Nyní už víte, jaké jsou důsledky takového přístupu.

Proto s každým novým klientem hledám vždy (kromě jiného) odpovědi na čtyři základní otázky:

- Jak vysokou rentu klient požaduje?

- Za jak dlouho ji chce začít čerpat?

- Z čeho se bude renta skládat?

- Na jak dlouho mu jeho majetek vydrží?

Klient najde řešení ve svém osobním finančním plánu.

Máte-li k tématu jakoukoliv otázku, kontaktujte mě.

Přeji vám hojnost, prosperitu a hlavně pevné zdraví.

Jakub

—

Výše neuvedené zdroje:

https://www.nbim.no/contentassets/02bfbbef416f4014b043e74b8405fa97/annual-report-2018-government-pension-fund-global.pdf

https://www.churchofengland.org/sites/default/files/2019-05/Church%20Commissioners%20Annual%20Report%202018.pdf

Propojme se na Facebooku...

...nebo na Linked In >>

ŘEKLI O MNĚ

LÍBIL SE VÁM ČLÁNEK?

Pokud ano a chcete o tématu vědět více

Jistě najdeme cestu, jak byste i vy mohl(a) získané informace zužitkovat.

Upozornění na rizika: historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a může i významně spadnout pod svou výchozí úroveň. Koncepty zde uvedené nejsou poradenstvím k žádným konkrétním investičním nástrojům. Reperezentují názory a zkušenosti autora. Článek nemůže nahradit osobní schůzku a autor neodpovídá za žádné rozhodnutí, které na základě jeho přečtení učiníte. Vždy se ohledně Vašich financí raďte s odborníky, než podepíšete jakoukoliv smlouvu.

Finanční aktuality - červen 2026

Finanční aktuality - červen 2026

Hlavní události Hlavní události: • Konečná dohoda v Íránu? • ČNB zvyšuje…

Finanční aktuality - duben 2026

Finanční aktuality - duben 2026

Hlavní události • Akciové indexy na nových vrcholech • Odchází šéf Fedu…