Jste mladí a úspěšní? Buďte jako Petr – připravte se na svou budoucí rentu

Níže uvedený příběh je směsicí toho nejdůležitějšího, co nejčastěji řeším se svými klienty, kterým většinou ještě nebylo ani 30 let. Mám i starší klienty, ale v tomto článku se zaměřím na ty mladší. Vše demonstruji na imaginární postavě „ajťáka“ Petra, který je takovým typickým vzorkem mých přemýšlivých klientů.

Kdo je Petr?

Nejdůležitější investiční zásady

Stáhněte si zdarma e-book, který vám odhalí to nejdůležitější, co potřebujete k úspěšnému investování.

Nad čím Petr přemýšlí?

Petrova zkušenost s bankou

Co Petra odrazuje od investování?

- Je nedůvěřivý a nechce prodělat.

- Není nikdo, kdo by mu byl schopen přesně spočítat, jak a kdy se dostane ke svým cílům.

- Neví do čeho investovat.

- Nemá čas se tomu věnovat.

Jak bych Petrovi pomohl já?

Vysvětlil bych Petrovi, jak funguje placené investiční poradenství a kolik by při pravidelné měsíční investici 10.000 Kč na 27 let zaplatil na poplatcích.

Potvrdil bych Petrovi, že jeho dlouhodobý přístup k investování a sledování konkrétních finančních cílů (např. renta od určitého věku) je správný.

Také bych mu řekl, že je potřeba investovat do aktiv, která generují sama o sobě nějaký úrok (pasivní příjem). Jsou jimi akcie (nesou dividendy), dluhopisy (nesou úrok z pravidelných kuponů) a nemovitosti (nesou nájemné).

Spoléhat se totiž pouze na to, že něco nakoupí a v budoucnu to prodá za vyšší cenu, není investování, ale spekulace. Jen koupí a čeká. Buď to vyjde, nebo ne. To je cesta, která Petra možná k jeho rentě dovede a možná taky ne.

Petr ale není v situaci, aby mohl riskovat neúspěch. Potřebuje investovat strategicky, nikoliv sázet. Petr potřebuje profesionální investiční plán, který ho připraví na různé scénáře možného vývoje.

Petrovi, stejně jako každému svému potenciálnímu klientovi, bych věnoval dvě hodiny svého času, abych ho poznal. Rozhovor by vypadal asi nějak takto:

Co jsme si s Petrem všechno řekli?

Já: „Petře, jaké jsou vaše investiční cíle?“

Petr: „Chci se zabezpečit na stáří.“

Já: „Musíme ten cíl konkrétně vyčíslit, abych vám mohl říci, zda je jeho dosažení reálné. Kolik vám dnes stačí každý měsíc na živobytí?“

Petr: „40.000 Kč, ale 20.000 Kč je jen splátka hypotéky.“

Já: „Dobře, tu pravděpodobně splatíte dříve, než půjdete do důchodu. Nemám pravdu?“

Petr: „Ano, splatit bych ji měl ve 47 letech.“

Já: „Čili můžeme říct, že na každý měsíc by vám v důchodu mělo stačit 20.000 Kč, je to tak?“

Petr: „Ano, to sedí. Ale co inflace? 20.000 Kč za 27 let bude mít mnohem nižší hodnotu, protože se mezitím všechno zdraží…?“

Já: „S inflací investiční plán počítá. Spočítám vám, jak vysokou rentu budete muset ve svých 55 letech čerpat, abyste si mohl koupit to samé, co dnes za 20.000 Kč. Abyste si udržel svou životní úroveň.“

Petr: „To zní dobře. Ale co když se mé náklady za několik let zvýší? Chtěl bych někdy založit rodinu, mít děti, více cestovat apod.“

Já: „Všechny důležité změny ve vašem životě, které budou mít vliv na vaši finanční situaci, zahrneme do finančního plánu. Váš plán bude vždy reflektovat vaše aktuální potřeby, stejně tak bude v souladu s děním na finančních trzích. Standardně s klienty minimálně jednou ročně plán i jejich cíle aktualizuji při výročních schůzkách. Jejich životy se mění – klienti se žení, vdávají, rozvádí, zakládají rodiny, berou si úvěry, dědí, profesně rostou – to vše má vliv na jejich finance a mělo by se to zohlednit ve finančním plánu. Takže ano, toto běžně děláme.“

Petr: „Dobrá, to je dobře. A jak se tedy dostanu k té rentě?“

Já: „Dle výsledků investičního dotazníku, který jsme spolu vyplnili, můžete i vy na svůj majetek aplikovat stejnou investiční strategii, jakou používá pro správu svého majetku již více než 60 let Nobelova nadace. Je to osvědčená strategie vhodná pro budoucí rentiéry.“

Petr: „Dobrá. A do čeho ta strategie investuje? Do akcií? Můj kamarád na akciích prodělal dost peněz. Nechci dopadnout stejně.„

Já: „Ano, více než 50 % majetku se investuje převážně do globálních akciových firem. Ale nejen do nich. Rozložení majetku (strategická alokace) vypadá následovně:“

Zdroj: VHI, PortfolioPlanner

Já: „Váš kamarád pravděpodobně neinvestoval dle plánu, neměl konkrétní investiční cíl, ale hlavně asi neměl zkušeného poradce, který by mu dobře vysvětlil, jak investice fungují a jak k nim má přistupovat. Kdyby ho měl, jistě by neprodělal. Abych k tomu mohl říct více, musel bych znát podrobnosti.“

Petr: „Víc k tomu nevím. Jen nechci dopadnout jako on.“

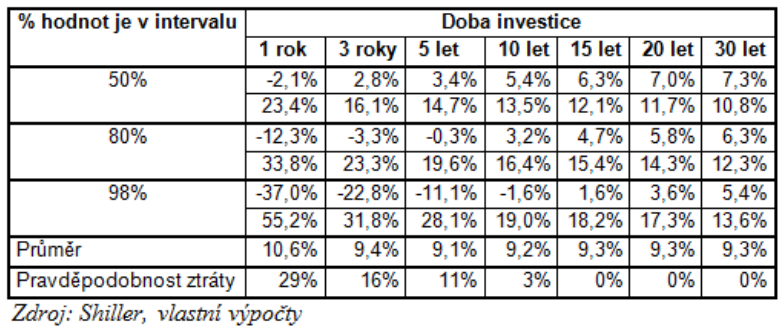

Já: „Toho se bát nemusíte. Přemýšlíte o investování dlouhodobě. To je to nejdůležitější, čím musíte začít. Máte tedy už půl práce za sebou. Váš kamarád tak pravděpodobně nepřemýšlel. Více než polovina vašeho majetku se vloží do akcií, které generují historicky nejvyšší zhodnocení (8 – 10 % ročně). Co je důležité, je to, že čím déle investujete, tím více se zvyšuje pravděpodobnost, že těch 10 % p.a. v průměru získáte. Podívejte se na následující tabulku:“

Zdroj: KFP

Já: „Tabulka zachycuje roční nominální výnosy akciové investice, konkrétně do indexu S&P 500 včetně dividend (index, který zohledňuje výkonnost 500 největších amerických firem) za posledních 100 let. V tabulce je jasně vidět, že investujete-li do akcií alespoň 15 let, je pravděpodobnost ztráty 0 %. Jaký horizont máte vy?“

Petr: „Pro získání renty 27 let. Takže to znamená, že když dodržím investiční horizont, ztrát se bát nemusím?“

Já: „V podstatě ne, nemusíte. Je totiž rozdíl, když máte pouze portfolio v mínusu a pozice stále držíte a dáváte jim čas, aby se vrátily zpět, nebo když zpanikaříte a ve ztrátě cenné papíry prodáte. Pak už je to nevratná ztráta. Je pravda, že minulé výnosy sice nejsou zárukou výnosů budoucích, ale když se budeme řídit tím, co o trzích za dobu jejich fungování víme a budeme dodržovat prověřené investiční zásady, uděláme tak pro svůj investiční úspěch maximum. Stejně svá miliardová portfolia spravují i největší správci kapitálu na světě – nejen Nobelova nadace, o které jsem už mluvil, ale také Norský ropný fond či Anglikánská církev a funguje jim to. Se svými klienty jdu stejnou osvědčenou cestou. Ti, co investováním prodělali velké peníze, pravděpodobně důvěřovali někomu, kdo investicím tolik nerozuměl. Možná podlehli svým emocím a ze strachu před většími propady vše prodali ve ztrátě. Místo investování možná spekulovali, aniž by to tušili. Neměli plán, který je dovede z bodu A do bodu B. Vy ho máte.“

Petr: „Dobře a co když přijde další krize? Co se bude dít s mým majetkem?“

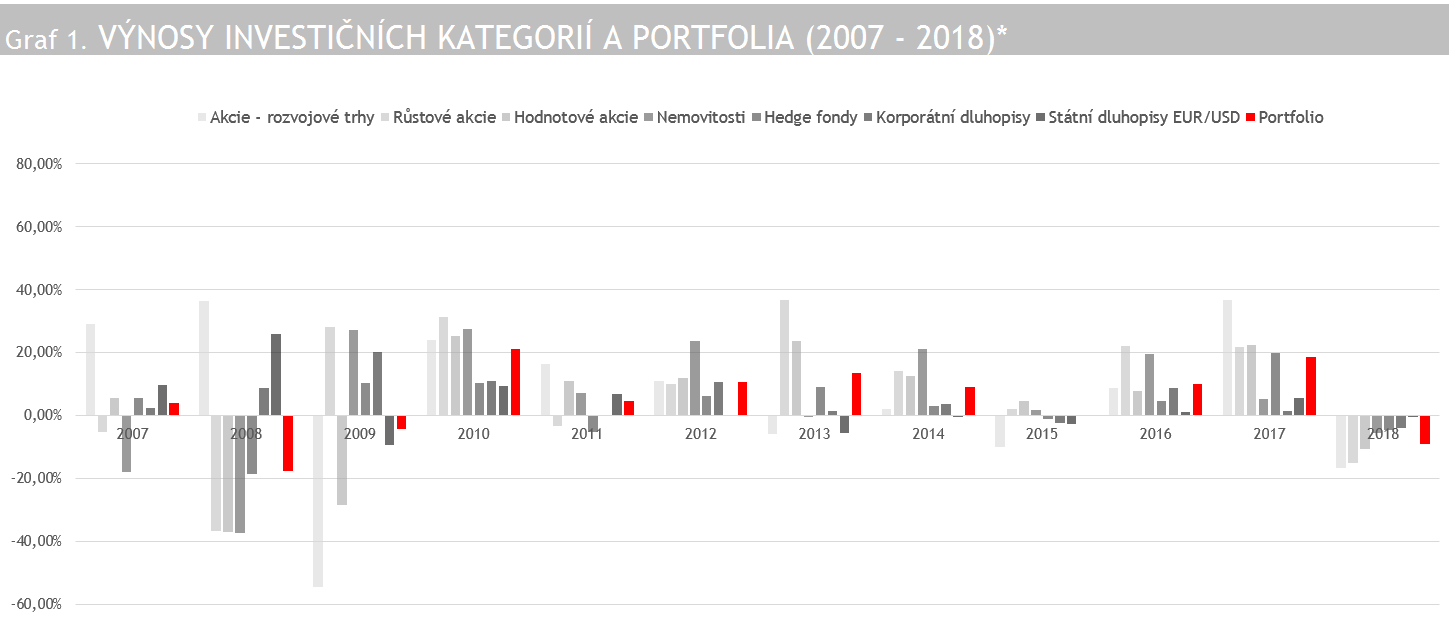

Já: „Rozhodně je dobré nižších cen využít a to, co je levné, dokoupit. Více o tom píši v mém e-booku Nejdůležitější investiční zásady. Je jisté, že majetek bude během celé naší spolupráce kolísat. Kolísavost by neměla přesáhnout 30 % ročně. Pro vás je ale důležité, abyste dosáhl svého cíle – v 55 letech chcete začít čerpat měsíční rentu, která bude mít hodnotu dnešních 20.000 Kč. Každou krizi dříve, či později, vystřídá další růst. Proto investujete dlouhodobě, aby měly trhy čas vrátit se k růstům a zotavit se z poklesů. Na dalším obrázku vidíte, jak se chovalo portfolio Nobelovy nadace (vaše budoucí portfolio) v minulých letech:“

Zdroj: VHI, PortfolioPlanner

Já: „Portfolio odepsalo v roce 2008 skoro 20 %. Přitom v letech 2007 – 2009 spadly americké trhy (dle indexu S&P500) o více než 50 %, což ukazuje další obrázek:“

Zdroj: Google Finance

Já: „Další obrázek nám říká, že aby se tehdy americký trh dostal zpět na své původní hodnoty, muselo uběhnout skoro 6 let:„

Zdroj: Google Finance

Já: „Když se podíváte výše na výnosy portfolia Nobelovy nadace, uvidíte, že v roce 2007 portfolio vydělalo cca +4 %, v roce 2008 ztratilo cca -18 % a v roce 2009 asi tak -4 %. Celkem tedy za toto tříleté období skončilo portfolio v 18% ztrátě. Podívejte se ale, co se stalo v roce 2010 – portfolio vyrostlo o cca 22 %. Smazalo tedy dvouletou ztrátu z let 2008 a 2009 a během jednoho roku se dostalo ještě o 4 % do plusu. Díky diverzifkaci a široké alokaci tak stačilo pouhých 12 měsíců k návratu na hodnoty před velkou hypoteční krizí. Čili ano, majetek bude kolísat, ale díky správnému rozložení méně než akciový trh a tím pádem se bude i rychleji vracet. Investora by měl zajímat jeho cíl. A ten je ve vašem případě na konci 27letého investičního horizontu. Je jím vaše renta.„

Petr: „Rozumím tomu, co mi ukazujete a dává mi to smysl. A jak to tedy bude s tou rentou?“

Já: „Na naší první schůzce jste mi řekl, že jste ochoten investovat měsíčně 5 – 10.000 Kč a požádal jste mě, abych spočítal, zda by to stačilo na měsíční rentu ve výši 20.000 Kč od vašeho 55. roku. Odpověď zní: ANO, je to dostačující. Při pravidelné investici 8.000 Kč měsíčně bude hodnota vašeho majetku za 27 let více než 9.000.000 Kč (reálně pouze něco málo přes 4.200.000 Kč, zbytek „sežere“ inflace). Od té doby budete moci začít čerpat rentu ve vámi zvolené výši. Vy jste chtěl rentu 20.000 Kč měsíčně. Tomu odpovídá renta 6 % ročně, měsíčně 47.000 Kč. Je to více než jednou tolik, protože se vše mezitím zdraží. Abyste si za 27 let mohl koupit stejné zboží a služby jako dnes za 21.200 Kč, budete na to potřebovat právě těch 47.000 Kč. Při čerpání renty 6 % ročně by váš majetek měl v průběhu času mít stále stejnou hodnotu a zbyl by tak pravděpodobně ještě pro další generace, jak je vidět níže na grafu:“

Zdroj: VHI, PortfolioPlanner

Petr: „Skvělé. Je to pro mě pěkný AHA moment, vidět to takto spočtené. Přemýšlel jsem samozřejmě nad tím, že peníze ztrácejí svou hodnotu. Ovšem že až takto, to jsem netušil. Že budu potřebovat skoro 50.000 Kč na to, abych si za 27 let koupil stejné zboží jako dnes za 20.000 Kč, to by mě nenapadlo. Ale je super, že na to dosáhnu jen tím, že každý měsíc dám stranou 8.000 Kč.“

Já: „Ano, to je kouzlo dlouhodobého pravidelného investování, reinvestování výnosů a složeného úročení.“

Petr: „A kolik mě to celé bude stát?“

Já: „Za 27 let odložíte celkem 2.592.000 Kč (8.000 Kč x 12 měsíců x 27 let). Pokud byste každý měsíc platil vstupní (nákupní) poplatek do každého fondu, za celou dobu investování by vás to stálo celkem 133.008 Kč (vstupní poplatky se u kvalitních otevřených podílových fondů pohybují okolo 5 % z objemu nákupu). Mimochodem v bance nebo u provizí odměňovaného poradce, byste na vstupních poplatcích zaplatil něco mezi 50 – 80.000 Kč (vstupní poplatky se u fondů, které používají banky a poradci, pohybují mezi 2 – 3 %). Určitě byste se jim nevyhnul. V režimu placeného poradenství, ve kterém pracuji já, vstupní poplatky neplatíte. Nákupy máte v tomto případě zdarma. Nejsem totiž závislý na žádné provizi od firmy, jejíž produkty vám prodám. Zaplatíte mi za zpracování investičního plánu, v rámci kterého vám doporučím i ty produkty, za které žádná provize není, ale i přesto jsou kvalitní a levné a proto pro vás vhodné. Cena za plán je 45.920 Kč a počítá se z celkově odložené částky. Jsou to 3 % z částky do 1.000.000 Kč a 1 % z částky nad 1.000.000 Kč. Z 2.592.000 Kč to tedy dělá 30.000 Kč + 15.920 Kč = 45.920 Kč.“

Petr: „To není úplně málo, ale pořád je to méně, než po mně jednou chtěl jeden poradce – řekl si o 90.000 Kč, které chtěl zaplatit za pravidelnou investici 10.000 Kč měsíčně. Poslal jsem ho tehdy k šípku. A je pravda, že v bance jsem se na snížení vstupních poplatků u pravidelné investice ptal a bylo mi řečeno, že to není možné. Váš návrh mi přijde seriózní a férový hlavně proto, že vás neplatí žádná třetí strana, ale já. Projdu si to, vše si spočtu a zavoláme si za 3 dny, abychom si řekli, co a jak dál. Díky, Jakube.“

Závěrem

Na trhu je celá řada investičních příležitostí. Každý tvrdí, že zrovna jeho řešení je skvělé, funkční a že vám vydělá velká procenta. Bohužel není vždy jednoduché (zvláště pro laika) rozklíčovat, kdo vám nabízí kvalitní, seriózní a funkční službu a kdo pouze prodává, co mu někdo jiný nařídil hlavně za účelem vlastního obohacení. Tak se chová prodejce – na prvním místě má sebe a svou provizi. Klient je až na druhém místě. Většinou se po nich slehne zem, jakmile obchod proběhne.

Kvalitní poradce by vždy měl poskytnout férovou a dlouhodobou spolupráci, v rámci které bude na stejné úrovni se svým klientem.

Pro zjištění, koho máte proti sobě, použijte osvědčenou taktiku: nenechte na sebe tlačit a ptejte se. Řekněte si o reference dalších klientů. Ptejte se, jak je poradce placen. Ptejte se na cokoliv vás napadne. Zjišťujte, zda odpovědi dávají smysl, zda se opírají o nějaká fakta, čísla a zkušenosti, nebo zda jen dotyčný „vaří z vody“. A jakmile vám intuice bude říkat, že „je to nějaký divný“, běžte od toho. Ten správný poradce se jistě dříve, nebo později objeví :-).

Přeji vám, ať se na vaší cestě k nekonečné rentě s nepoctivými prodejci vůbec nepotkáte.

A málem bych zapomněl – kliknutím na tlačítko níže si můžete zažádat o kompletní Petrův plán k nahlédnutí.

Jakub

ŘEKLI O MNĚ

LÍBIL SE VÁM ČLÁNEK?

Pokud ano a chcete o tématu vědět více

Jistě najdeme cestu, jak byste i vy mohl(a) získané informace zužitkovat.

Upozornění na rizika: historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a může i významně spadnout pod svou výchozí úroveň. Koncepty zde uvedené nejsou poradenstvím k žádným konkrétním investičním nástrojům. Reperezentují názory a zkušenosti autora. Článek nemůže nahradit osobní schůzku a autor neodpovídá za žádné rozhodnutí, které na základě jeho přečtení učiníte. Vždy se ohledně Vašich financí raďte s odborníky, než podepíšete jakoukoliv smlouvu.

Finanční aktuality - duben 2026

Finanční aktuality - duben 2026

Hlavní události • Akciové indexy na nových vrcholech • Odchází šéf Fedu…

Finanční aktuality - březen 2026

Finanční aktuality - březen 2026

Hlavní události • Blíží se příměří? • Fed už pravděpodobně nebude snižovat…