Seznamte se s Edwardem a poznejte, jak dokáže ochránit Vaše bohatství

Kdo je Edward? Jak vznikl a kdo se stará o jeho provoz? Jak funguje, kolik stojí, pro koho je určen a jak s ním začít? Dámy a pánové, toto je Edward a takhle se stará o růst našich investic. Seznamte se.

Co (kdo) je Edward?

Edward je investiční platforma nové generace, jejíž hlavními úkoly jsou:

- Ochrana investičního majetku klienta.

- Zajištění růstu jeho hodnoty v dlouhodobém horizontu.

- Pomoci klientovi dosáhnout jeho investičních cílů, zejména pak vyčíslení renty, kterou bude moci klient od určitého věku čerpat. Edward dokáže pomoci i se samotným čerpáním renty.

Jak Edward vznikl a kdo se stará o jeho provoz?

S Edwardovým vývojem začal v roce 2017 Ing. Viktor Hostinský, CFP. Viktor je člověk, který o sobě říká, že jeho životním posláním je podporovat lidi okolo sebe v dosažení finanční svobody. Více než slova za muže vždy hovoří jeho činy. Skutečnost, že Edward spatřil v červnu letošního roku světlo světa, jen potvrzuje Viktorovo odhodlání své životní poslání naplňovat.

Zásluhu na zrození Edwarda ale nemá pouze Viktor, kterého můžete vidět výše na obrázku. Na jeho vývoji spolupracoval (a stále spolupracuje) s jedním z nejserióznějších obchodníků s cennými papíry (OCP) v ČR – společností WOOD & Company Financial Services, a.s., která je největším OCP ve střední a východní Evropě (Wood). Wood byl založen již v roce 2002 a může se proto pyšnit letitými zkušenostmi v oblasti investování, kapitálových trhů a wealth managementu. Na pražské burze např. zajišťuje více než 50 % všech denních obchodů.

Investiční výbor Woodu spolu s Viktorem vybírá a kontroluje vhodné investiční nástroje pro tvorbu portfolií v Edwardovi a samotný Wood pak zajišťuje vstup na světové burzy cenných papírů a jejich nákup a prodej.

Edward byl letos v červnu nasazen do pilotního provozu u brokerpoolové jedničky českého trhu – společnosti Broker Trust, a.s. Jelikož jsem jejím vázaným zástupcem, mám tu čest sám Edwarda vyzkoušet mezi prvními a seznámit s ním nejen mé stávající klienty, ale i širokou veřejnost.

Jak Edward funguje?

Z čeho jsou složena Edwardova portfolia?

Podrobněji se o Edwardových portfoliích dočtete v elektronické knize, kterou si můžete stáhnout také pod tímto textem.

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

Edward se drží strategie wealth protection (ochrana bohatství), jejíž cílem je v první řadě ochrana klientského majetku a dlouhodobý udržitelný zdravý růst jeho hodnoty. Systém wealth protection vychází z myšlenky, že je potřeba investovat do celého trhu, nikoliv pouze do některé jeho části. Jedině tak, jak říká Viktor Hostinský, zajistíme to, že když se bohatství přesune z jedné třídy aktiv do druhé, my u toho budeme. Edwardova portfolia jsou proto široce regionálně i měnově rozložena a zahrnují aktiva, která jsou považována za tradiční uchovatele hodnoty:

- akcie,

- dluhopisy,

- nemovitosti,

- komodity,

- zlato,

- hotovost.

Poměry, v jakých se do výše uvedených tříd aktiv investuje, vycházejí z typologie investora. Hlavní roli při stanovení těchto poměrů hrají následující proměnné:

- klientův rizikový profil,

- klientovy investiční (finanční) cíle,

- klientův investiční horizont.

Výše uvedené hlavní třídy aktiv Edward nakupuje skrze tzv. ETF (exchange traded fund), což jsou nízkonákladové fondy, které se obchodují na burze (vydávají své vlastní akcie – investor je akcionář fondu). Tyto fondy kopírují vybraný segment trhu (index), proto jsou nazývány pasivně řízenými (indexovými) fondy. Jejich správce pouze nakoupí např. akcie vybraného indexu ve stejném poměru, v jakém jsou v indexu zastoupeny a tento poměr neustále udržuje. Tak ETF v podstatě kopíruje jeho vývoj. Nákladovost ETF v Edwardovi nepřekračuje 0,4 % p.a.

Vedle toho se můžete v ČR setkat s hojně využívanými otevřenými podílovými fondy (OPF). Ty jsou spravovány tzv. aktivně, vydávají podílové listy a investor je podílníkem fondu. Jejich manažeři tedy indexy nekopírují, ale snaží se je ve výkonnosti překonat. Dle toho různě, v souladu se zvolenou investiční strategií, nakupují a prodávají některá z výše uvedených aktiv (akcie, dluhopisy, komodity, zlato či nemovitosti). Aktivní manažeři tak mají se správou fondu mnohem více práce, proto si za ni berou i znatelně vyšší odměny. Velká část OPF ale indexy ve výkonnosti nepřekonává, často i kvůli vyšším poplatkům. Nákladovost otevřených podílových fondů se pohybuje od 1 do 4 % p.a. To samozřejmě ukrajuje klientům značnou porci z jejich výnosů. Proto OPF v Edwardovi nenajdete.

Jak funguje tzv. „kyblíkový“ systém?

Edward rozděluje majetek klienta na tři části (kyblíky). Každý klient tedy disponuje třemi různými investičními portfolii.

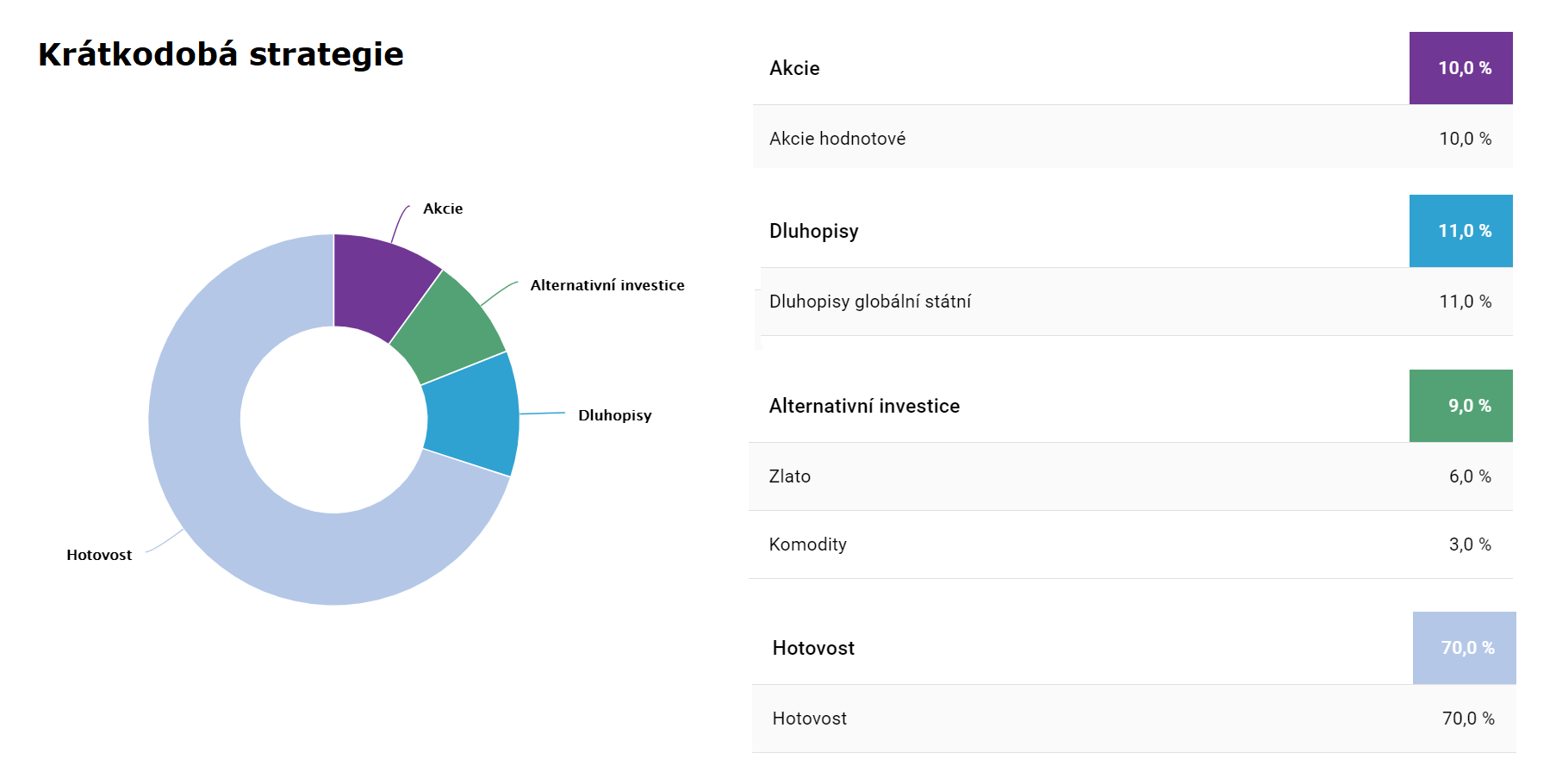

Krátkodobé portfolio – 1. kyblík

Do krátkodobého portfolia Edward vloží tu část vašeho majetku, kterou plánujete vybrat v příštích 3 letech. Pokud tedy máte nastaveny cíle, začne Edward odpovídající částku do portfolia přesouvat v okamžiku, kdy se přiblíží na 3 roky od plánovaného výběru a bude jí v portfoliu držet dokud ji nevyberete na svůj účet. Budete-li čerpat rentu, v krátkodobém portfoliu vždy najdete částku na příští 3 roky vyplácení renty. V portfoliu drží Edward navíc vámi požadovanou rezervu, pokud jste si ji nastavili – např. pohotovostní rezervu pro několikaměsíční provoz domácnosti, nebo tzv. „střelný prach“, který využijete při tržních propadech pro případné nákupy.

Příklad krátkodobého portfolia:

Střednědobé portfolio – 2. kyblík

Do střednědobého portfolia Edward směřuje peníze, které plánujete vybrat za 4 až 10 let. Pokud tedy máte nastaveny cíle, začne Edward odpovídající částku do portfolia přesouvat v okamžiku, kdy se přiblíží na 10 let od své splatnosti a bude ji v portfoliu držet, dokud se splatnost cíle nezkrátí na 3 roky. Pak částku na cíl přesune do krátkodobého portfolia. Budete-li čerpat rentu, ve střednědobém portfoliu se vždy bude nacházet částka na příštích 7 let vyplácení renty. V tomto kyblíku lze navíc držet vámi požadovanou střednědobou rezervu, pokud jste si jí nastavili.

Příklad střednědobého portfolia:

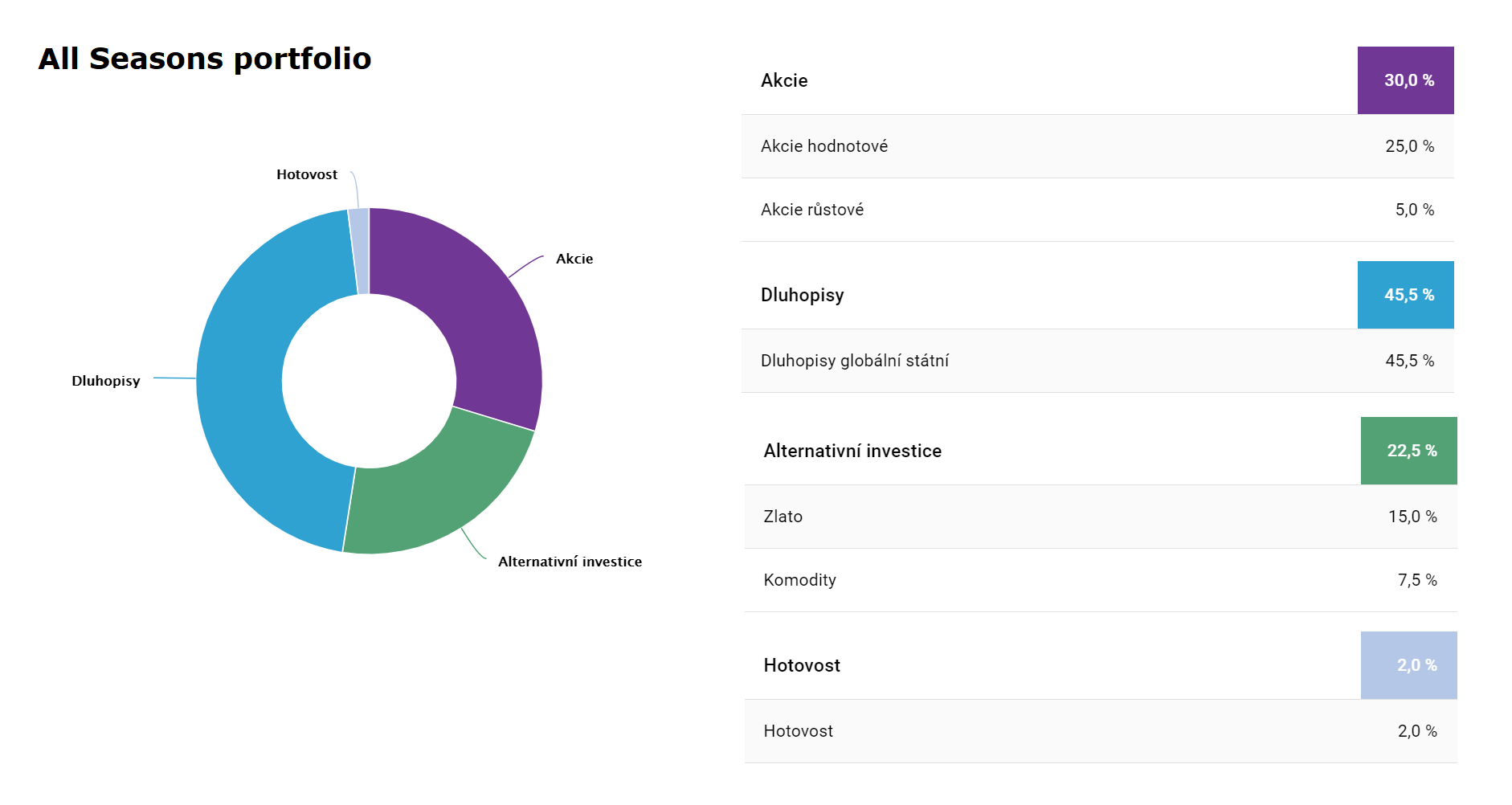

Dlouhodobé portfolio – 3. kyblík

V dlouhodobém portfoliu Edward drží všechny peníze, které nejsou určeny k výběru v příštích 10 letech. Pokud tedy nemáte nastavený v příštích 10 letech žádný cíl nebo výběr renty, budou

v dlouhodobém portfoliu uloženy všechny peníze, které investujete, a to dle vybrané investiční strategie.

Příklad dlouhodobého portfolia:

Jak můžete vidět na výše uvedených obrázcích, portfolia v jednotlivých kyblících mají rozdílné poměry, ve kterých je investováno do vybraných tříd aktiv. Například některá portfolia mají vyšší podíl akcií, některá menší. Tyto poměry vycházejí z minimálních investičních horizontů každého kyblíku:

- kyblík: 0 – 3 roky,

- kyblík: 4 – 10 let,

- kyblík: 10 a více let,

a také z investičního profilu klienta, který vyplyne z investičního dotazníku. V rámci každého kyblíku tak klient může vybírat vždy ze třech různých portfolií, které mu Edward nabídne v závislosti na výsledku zmíněného dotazníku. Celkem v Edwardovi najdete 10 modelových investičních portfolií.

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

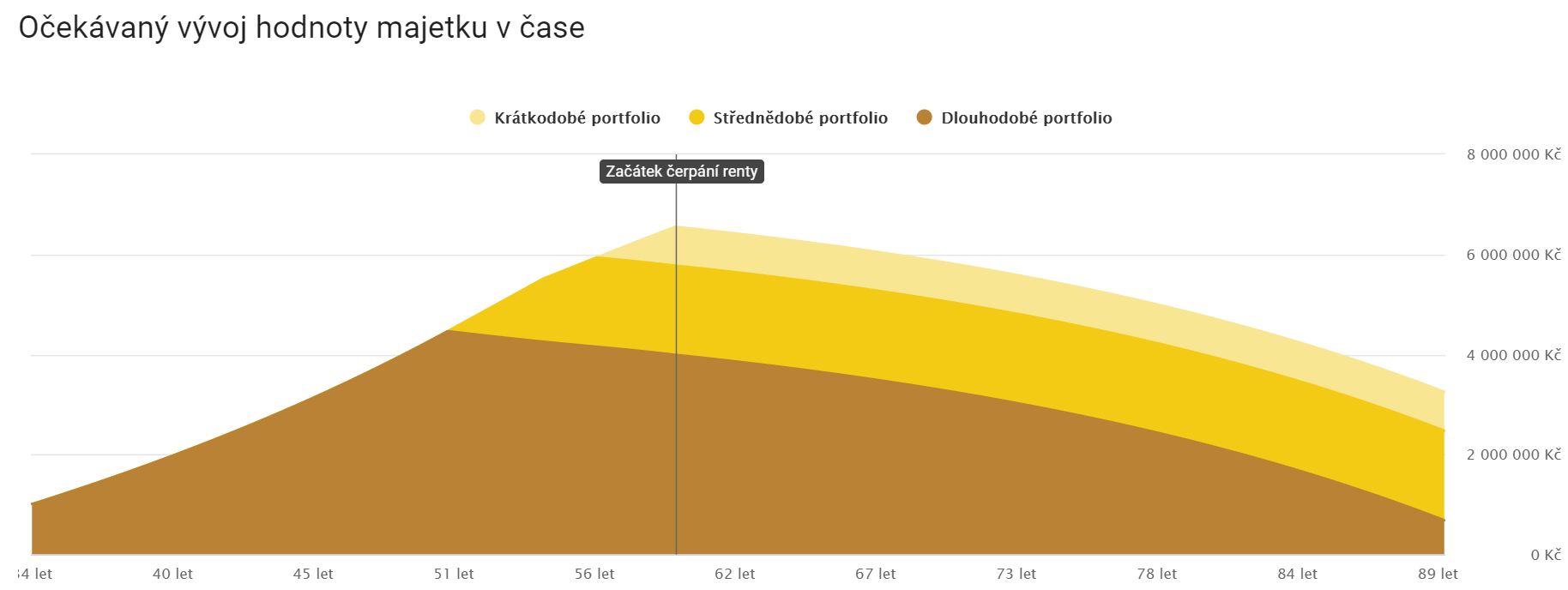

Edward tedy v čase „přelévá“ majetek z jednoho kyblíku do druhého podle toho, jak se investorovi blíží termín splnění jednotlivých investičních cílů (viz následující obrázek).

Obrázek ukazuje vývoj hodnoty majetku v čase u klienta s následujícími vstupními daty:

- věk: 34 let;

- rizikový profil: 7 z 10 (0 = nejkonzervativnější, 10 = nejdynamičtější);

- odchod do důchodu a začátek čerpání renty: v 60 letech;

- počáteční jednorázová investice: 1.000.000 Kč;

- pravidelná investice: 10.000 Kč měsíčně.

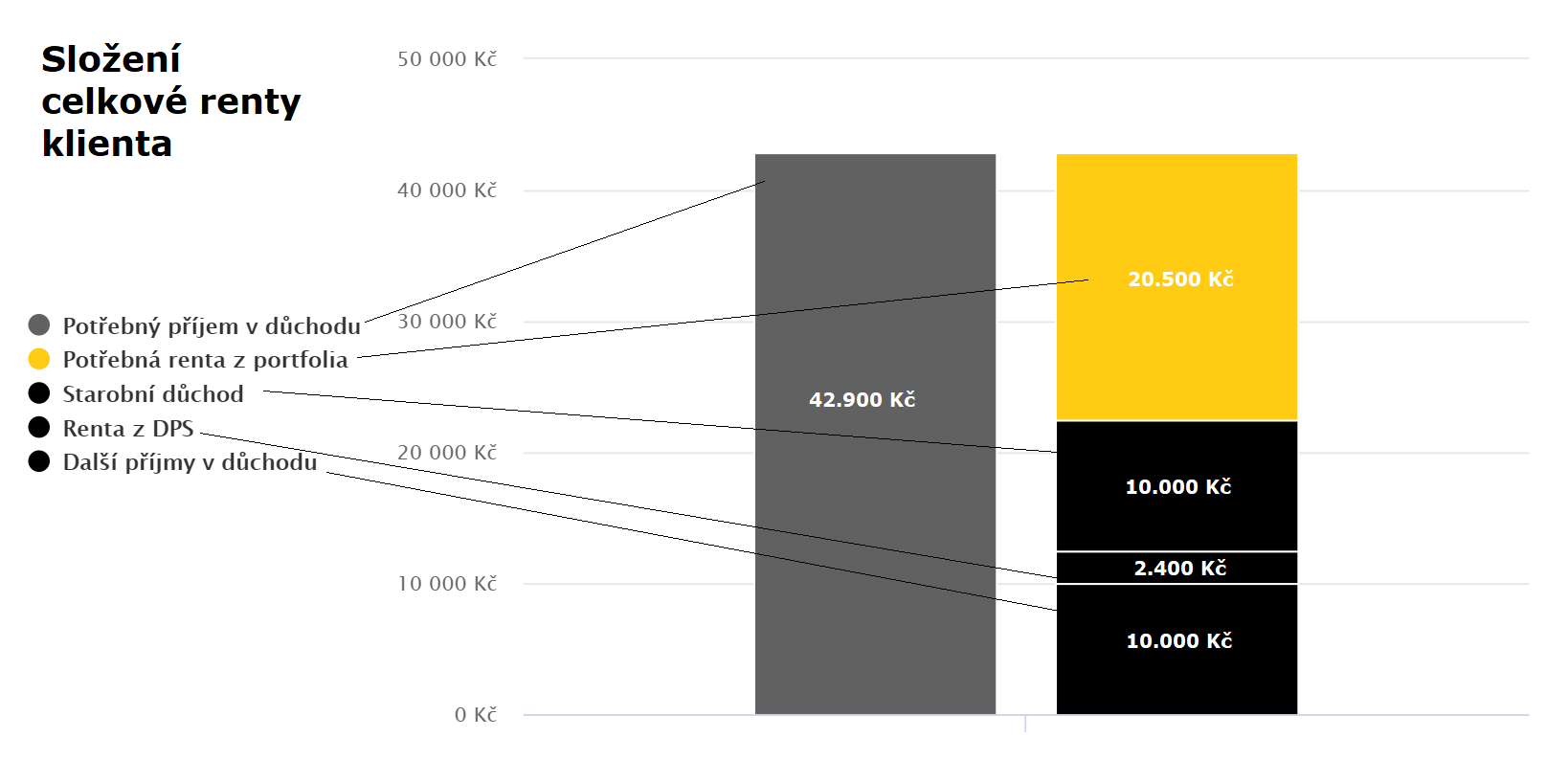

Tento klient bude moci čerpat doživotní rentu z portfolia 20.500 Kč měsíčně v reálných hodnotách (po odečtení inflace). Jeho skutečná výše renty bude ale vyšší, jelikož renta z portfolia je pouze jednou složkou celkové renty, kterou klient bude v důchodu pobírat. Další složky renty se mohou lišit dle toho, o jakého klienta se jedná, ovšem nejčastěji mezi ně patří:

- státní důchod;

- renta z doplňkového penzijního spoření (DPS), nebo penzijního připojištění;

- nájemné z pronajaté nemovitosti;

- příjem z podnikání, apod.

Edward tedy (v tomto konkrétním případě) bere v potaz následující údaje o klientovi:

- měsíční čistý příjem: 40.000 Kč,

- aktuální zůstatek na DPS: 150.000 Kč,

- měsíční příspěvek na DPS: 1.000 Kč,

- aktuální podíl akcií ve strategii DPS: 75 – 100 %,

- pesimistický odhad měsíčního státního důchodu od 60 let věku klienta: 10.000 Kč,

- měsíční příjem z pronajímaného bytu: 10.000 Kč.

Z těchto údajů Edward vypočte konkrétní výše jednotlivých složek celkové renty, kterou klient začne čerpat ve svých 60 letech:

Celková měsíční doživotní renta klienta bude tedy je 42.900 Kč.

Edward tedy bere v potaz celkovou majetkovou situaci klienta. Snaží se o to, aby klient měl konkrétní představu o tom, z čeho se v důchodovém věku budou skládat jeho měsíční příjmy. Výpočet počítá s 2% roční inflací, která je ve výpočtech již zohledněna. Jedná se tedy o hodnoty reálné (očištěné o inflaci).

Edwardovy hlavní výhody

- klade důraz na strategickou (asset) alokaci – správný mix investičních kategorií v portfoliu;

- eliminuje rizika, která při investování eliminovat lze a ostatní rizika snižuje na minimum – díky tomu dlouhodobě chrání naše bohatství a stará se o jeho růst;

- stará se o automatické rebalancování (dodržení na počátku stanovených poměrů jednotlivých tříd aktiv) všech portfolií každý měsíc – nestane se vám tak, že by v čase některá složka portfolia zvětšila svůj podíl na úkor jiné, čímž se kontroluje i rizikovost portfolia;

- zajišťuje všechna portfolia do české koruny, investor tak nepodstupuje měnové riziko;

- využívá nízkonákladové ETF od velkých investičních správců, které jsou důsledně vybírány investičním výborem Wood & Company a Viktorem Hostinským;

- nakupuje i frakce (části) ETF – lze tedy investovat i menší částky (např. pravidelně);

- spočítá klientovi výši jeho doživotní renty, předloží její složení a řekne, v kolika letech ji klient bude moci začít čerpat;

- kromě renty lze zahrnout i další finanční cíle, které umíte peněžně vyjádřit (zajištění dětí, vlastní bydlení, nové auto apod.);

- unikátní „kyblíkový“ systém „přelévání“ majetku a postupné snižování rizikovosti pouze u té částky, kterou budete potřebovat ke splnění finančního cíle;

- je dostupný široké veřejnosti a pro začátek nejsou potřeba sta tisíce, ani miliony;

- má férovou poplatkovou strukturu složenou z fixního servisního poplatku a odměny z dosaženého výnosu;

- šetří přírodu – Edward je kompletně bezpapírový – při jeho založení dostanete dokumenty v elektronické podobě do emailu, podepíšete přes SMS a je to. Už žádné zbytečně vytištěné stránky.

Pro koho je Edward určen?

Minimální investiční horizont

Edward je navržen tak, aby ve spojení s šikovným investičním poradcem umožnil dlouhodobému investorovi splnit jeho finanční cíle. Dlouhodobý horizont v tomto případě znamená 10 a více let. Pokud si říkáte, že tohle už pro vás není a že chcete investovat na kratší dobu, doporučuji si o všem nejprve pohovořit na nezávazné konzultaci. Pojem „investiční horizont“ totiž může být chápán i jinak, než jak jste o něm doposud možná přemýšleli. Rád vám pomohu na něj nahlédnout z jiné perspektivy.

Myšlenka dlouhodobosti je jednou ze 4 prověřených investičních zásad a vychází ze známých dat o vývoji trhů, která nám ukazují, že pokud investujete do akcií alespoň 10 let, je pravděpodobnost ztráty velmi nízká.

Nejdůležitější investiční zásady

Stáhněte si zdarma e-book, který vám odhalí to nejdůležitější, co potřebujete k úspěšnému investování.

Ovšem Edward je schopen díky „kyblíkům“ připravit portfolio pro jakýkoliv investiční horizont. Vychází přitom z myšlenky, že čím kratší horizont, tím větší podíl hotovosti a menší podíl akcií v portfoliu. Z toho vyplývá, že čím kratší horizont, tím nižší výnosnost. S přihlédnutím k aktuální situaci a očekávané vyšší inflaci je potřebovat zopakovat, co již bylo několikrát řečeno – nejlepších výsledků dosáhnete, budete-li investovat dlouhodobě.

Edward tedy umí pomoci jak investorům, kteří jsou v akumulační fázi a majetek teprve budují, tak i těm, kteří např. prodali svou firmu, chtějí ze svého majetku čerpat rentu a zároveň jej bezpečně ochránit proti inflaci. Pravidla ochrany bohatství jsou totiž stejná pro všechny!

Kolik Edward stojí?

V investování je důležité řídit se plánem. Tento plán analyzuje vaši současnou finanční i majetkovou situaci, specifikuje vaše cíle a cestu k nim. Budete-li investovat bez plánu, pravděpodobně vaše investiční cesta bude stejně složitá, jako by pro stavební firmu byla stavba domu bez příslušné projektové dokumentace. Možná dopadnete jako turista, který na cesty vyrazil bez navigace a mapy, kdo ví. Každopádně jedno je jisté – jedná se o peníze, které jsou často našimi celoživotními úsporami. Proto v tomto případě není dobré ponechat věci náhodě. Naopak – promyšlení různých scénářů, vytěsnění hrozeb a podrobné výpočty jsou na místě.

Proto i já se svými klienty pracuji nikoliv nahodile tak, že bych s nimi řešil jednotlivé finanční střípky jejich života, ale potřebuji své klienty podrobně poznat a pochopit, kde jsou a kam se chtějí se svými financemi a majetkem dostat. Proto dělám celkovou analýzu a následně předkládám komplexní řešení v podobě finančního (investičního) plánu.

Z bank jste možná zvyklí právě na to řešení jednotlivých střípků vašeho života, kde je v popředí vždy nějaký konkrétní produkt a jeho výhody. Skoro vždy je ale tento produkt klientovi nabízen bez jakékoliv podrobnější koncepce. A když nějaká koncepce existuje, bohužel nesahá profesionálnímu finančnímu plánu ani po kotníky…

Já pracuji v režimu placeného poradenství a neberu provize od žádných třetích stran. Platí mě vždy a na přímo klient, jehož zájem je současně i mým zájmem. Níže naleznete kompletní přehled poplatků, které jsou se spoluprácí se mnou a s Edwardem spojeny (výše poplatků je stanovena mým osobním rozhodnutím – jiní poradci využívající Edwarda mohou mít poplatky nastaveny odlišně):

- vstupní poplatky za nákup investičních nástrojů: 0 Kč

- odměna za tvorbu finančního plánu: 5.000 Kč;

- odměna za realizaci finančního plánu: 25 – 35.000 Kč;

- nákladovost Edwardových portfolií: 0,15 – 0,39 % p.a.;

- servisní poplatek: 0,39 – 1,99 % p.a. dle objemu majetku;

- výkonnostní poplatek: 10 % z výnosu.

Poplatek za realizaci plánu platíte pouze jednou (na počátku). Vkládáte-li v budoucnu další peníze do Edwarda, žádné další nákupní či vstupní poplatky již nehradíte (pouze servisní a výkonnostní poplatek).

Přijdou-li vám tyto poplatky vysoké, přečte si můj článek o placeném investičním poradenství, ve kterém porovnávám mou poplatkovou strukturu s konkurencí.

Podrobnější rozpis poplatků naleznete v mém ceníku.

Z výše uvedeného vyplývá, že Edwardova celková roční nákladovost se pohybuje mezi 0,54 – 2,38 %. A to je v porovnání se současnou situací na trhu velmi zajímavé. Když k tomu přičteme veškeré již zmíněné Edwardovy výhody, jsem přesvědčen o tom, že se jedná o revoluční investiční platformu, která změní investiční poradenský trh v ČR k lepšímu.

Jak s Edwardem začít?

Edward vstoupil do ostrého provozu 30. září 2020. Já a moji první klienti ho v pilotní verzi bezchybně využíváme již od června 2020. Máte-li chuť se k nám připojit, domluvte si konzultaci a zjistěte vše, co vás o Edwardovi zajímá.

Pro doplnění informací z tohoto článku doporučuji přečíst i e-book Edwardova portfolia – jak je vytváříme a řídíme. Naleznete v něm další důležité informace o Edwardově filozofii a nástrojích, které využívá.

Přeji Vám, ať je vaše renta co nejvyšší a ať ji můžete začít čerpat co nejdříve. Dáte-li mu příležitost, může vám Edward v tomto ohledu být cenným pomocníkem.

Jakub Hesoun

Zdroje: Edward, Broker Trust, a.s., VHI, s.r.o., Pixabay

EDWARDOVA PORTFOLIA

Jak je vytváříme a řídíme

Stáhněte si zdarma e-book a poznejte Edwardova modelová portfolia, díky kterým si i Vy můžete splnit své finanční cíle.

ŘEKLI O MNĚ

LÍBIL SE VÁM ČLÁNEK?

Pokud ano a chcete o tématu vědět více

Jistě najdeme cestu, jak byste i vy mohl(a) získané informace zužitkovat.

Upozornění na rizika: historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a může i významně spadnout pod svou výchozí úroveň. Koncepty zde uvedené nejsou poradenstvím k žádným konkrétním investičním nástrojům. Reperezentují názory a zkušenosti autora. Článek nemůže nahradit osobní schůzku a autor neodpovídá za žádné rozhodnutí, které na základě jeho přečtení učiníte. Vždy se ohledně Vašich financí raďte s odborníky, než podepíšete jakoukoliv smlouvu.

Finanční aktuality - únor 2026

Finanční aktuality - únor 2026

Hlavní události • Další válečný konflikt je na světě • Americký soud…

Finanční aktuality - prosinec 2025

Finanční aktuality - prosinec 2025

Hlavní události • Další pozitivní rok indexu S&P 500 • Rostly všechny…