Jak na rodinný rozpočet

Úvodem

Článek bude jistě přínosný pro ty, kteří se svými penězi nevychází a mají občas pocit, že jim peníze chybí. Ze své vlastní zkušenosti ale vím, že obohatí i bonitního a solventního čtenáře. Občas je totiž velmi přínosné udělat „revizi“ u všeho. U plynového kotle, u auta i u rodinného rozpočtu.

Význam rozpočtu v podnikání

Rozpočet je nezbytný základ. Má ho každá firma. Eviduje skrz něj své náklady a výnosy. Pokud výnosy převýší náklady, vykáže firma zisk. Je-li tomu naopak, výsledkem hospodaření je ztráta.

Přistupuje-li firma k hospodaření zodpovědně, má detailní přehled o všech rozpočtových položkách, zejména pak o těch nákladových. Chce-li totiž hospodařit efektivně, musí podrobně analyzovat především své náklady (to, za co utrácí), snažit se je minimalizovat (snižovat) a proti tomu naopak maximalizovat (zvyšovat) své výnosy (zejména tržby z prodeje služeb a zboží).

Dále je potřeba vytvářet nové produkty a ty stávající zlepšovat, stejně tak hledat nové klienty a především pečovat o ty, které firma již získala. Ti totiž přinášejí firmě tolik potřebné tržby, bez kterých by nemohla existovat.

Kdyby firma neměla rozpočet, neví, za co a kolik utrácí, natožpak kolik a z čeho vydělává. Proč pak podnikat, když nemám z čeho vyčíst, zda jsem v zisku, nebo ve ztrátě? Rozpočet je prostě nezbytný – pomáhá nám odhalovat celou řadu nedostatků v oblasti peněžních toků.

Odebírejte můj YouTube kanál.

Rodinný (osobní) rozpočet

Paralelou k firemnímu rozpočtu je pro běžného občana rozpočet rodinný (osobní). Jeho náklady jsou pro občana výdaje, jeho výnosy nazýváme příjmy.

Druhy rozpočtu

Existují tři druhy rozpočtu:

- přebytkový,

- schodkový (deficitní),

- vyrovnaný.

Převýší-li vaše příjmy vaše výdaje, můžete si pogratulovat, jelikož váš rozpočet je přebytkový (ziskový).

Je-li tomu naopak, váš rozpočet je schodkový (ztrátový).

Jste-li na tom po výdajové i příjmové stránce +/- stejně, tvoříte vyrovnaný rozpočet.

Propojme se na Facebooku...

...nebo na Linked In >>

Je-li výsledkem vašeho hospodaření cokoliv jiného než přebytkový rozpočet a nemáte-li žádné rezervy, vězte, že balancujete na kraji dluhové propasti.

Co když se vám doma něco rozbije? Za co koupíte nový spotřebič? Pořídíte si ho na splátky se „super“ ročním úrokem 20 %? Úrok 20 % je super pro věřitele (toho, kdo vám půjčuje), ne pro vás. Pro vás je to díra v rozpočtu, která vysává vaše volné zdroje.

Snažte se udělat vše proto, abyste si takto drahé půjčky nemuseli brát. Tvořte rezervy (příště si k rezervám povíme více), investujte a plňte si své finanční cíle.

Nejdůležitější investiční zásady

Stáhněte si zdarma e-book, který vám odhalí to nejdůležitější, co potřebujete k úspěšnému investování.

Člověk by se měl chovat jako firma – má přece stejný cíl – být v zisku, respektive vyhnout se bankrotu a insolvenci (nikdo přece nechce jít dobrovolně pod most). Vězte, že pokud nemáte rozpočet, bude vaše cesta k pohodové a bezstarostné budoucnosti složitější.

Jak s rozpočtem začít?

Abyste měli lepší přehled o svých výdajích, doporučuji alespoň měsíc v kuse sledovat a evidovat každou zaplacenou korunu (od všeho berte účty, dávejte je na jedno místo a na konci měsíce vše sečtěte a ujasněte si, za co platby proběhly).

Jakmile budete mít podrobný přehled o všech svých výdajích, zaznamenejte je třeba do excelové tabulky. Hledejte v nich tzv. „černé díry“. Tedy výdaje, kterými zbytečně o peníze přicházíte. Jejich příčinou bývá touha po věcech, které ne vždy potřebujete. Jen je prostě chcete. A tak si je pořídíte. Někdo bohužel i na dluh.

Jean Jacques Rousseau, francouzský filozof, řekl:

„Peníze, jež držím, jsou prostředkem svobody. Peníze, jež sháníme, jsou prostředkem zotročení. Proto jsem šetrný a proto nemám potřeb.“

Tato poučka vychází ze základní myšlenky cesty k finanční nezávislosti:

„Podaří-li se mi během aktivního života nashromáždit dostatek majetku, budu z něj moci žít nejen já, ale třeba i mé děti a vnoučata.“

Naopak to platí samozřejmě také:

„Pokud budu utrácet více, než vydělám, o majetek budu přicházet a třeba se budu muset i zadlužit.“

V důchodu pak místo odpočinku budete muset stále tvrdě pracovat a shánět přivýdělky, kterými byste své dluhy mohli splatit.

Zkuste se nad výše uvedeným zamyslet vždy, když si budete chtít něco koupit!

Aplikace pro lepší přehled o výdajích

Chcete-li si ulehčit práci a používáte-li platební kartu, můžete využít pomoci některé z bank. Vybrané banky mají chytrá internetová bankovnictví, která sama třídí veškeré transakce klienta do různých kategorií. Ihned tak vidíte, kolik měsíčně utrácíte např. za potraviny, bydlení, pojištění, či pohonné hmoty.

15 tipů jak ochránit platební kartu před zneužitím

Stáhněte si zdarma e-book, díky kterému se dozvíte, jak minimalizovat zneužití vaší platební karty.

Vím, že to určitě umí Česká spořitelna a její George a také internetové bankovnictví od Air Bank.

Zkuste také aplikace Spendee, nebo Wallet (obě českého původu). Můžete je propojit se svým účtem v bance, tím pádem se vám do aplikace budou propisovat a třídit veškeré vaše platby. Pokud aplikace nepodporuje vaší banku, nezoufejte, můžete do nich platby zadávat ručně. V koláčových a sloupcových grafech pak krásně vidíte, za co nejvíce utrácíte a máte podrobný přehled o vašich výdajích.

Určitě některou z výše uvedených metod vyzkoušejte. Ale jak jsem již psal – k tvorbě rozpočtu vám bude stačit i klasický Excel. Ten vám navíc umožní naplánovat si peněžní toky až na celý rok dopředu.

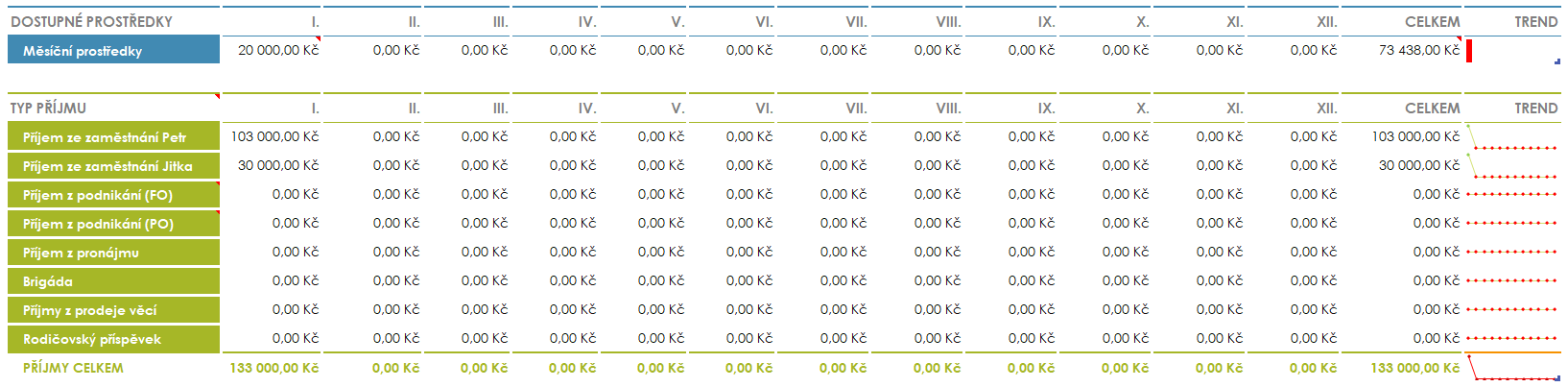

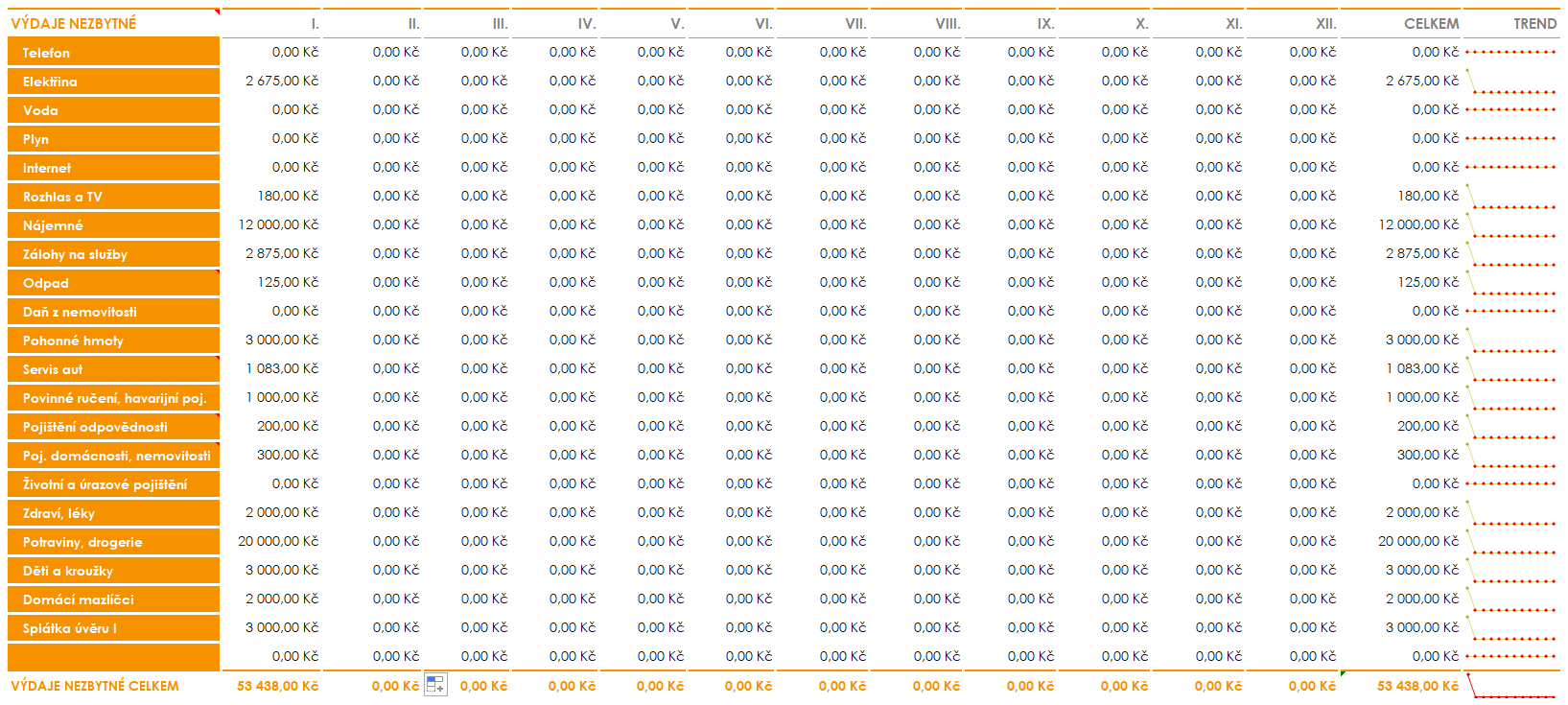

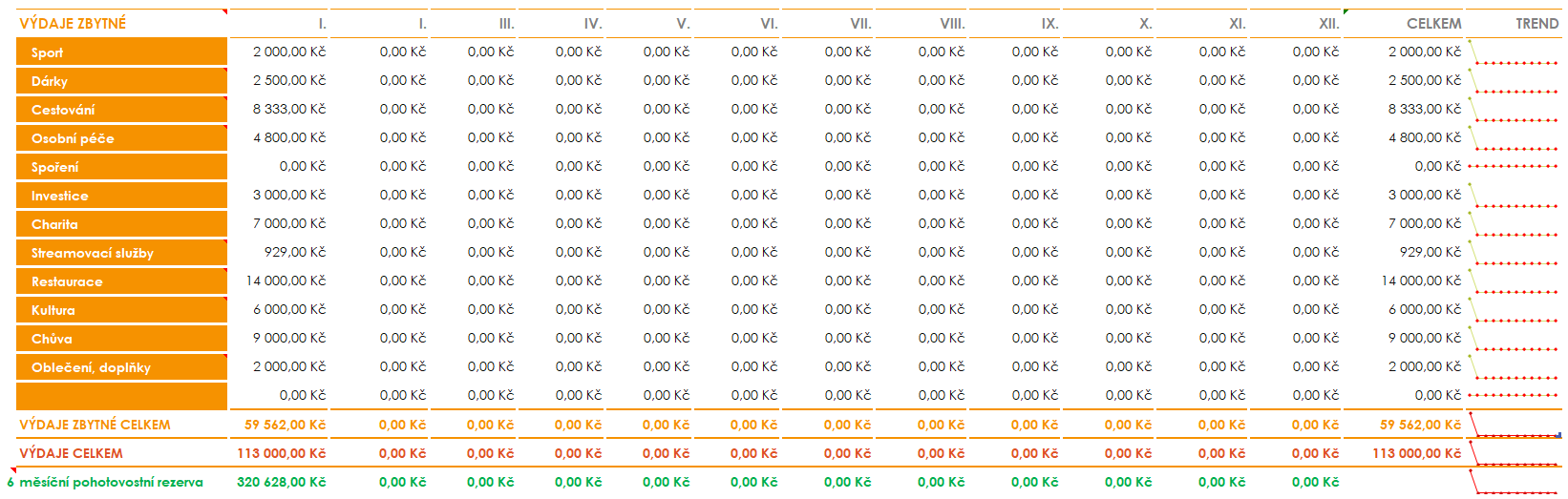

Jak na rozpočet v excelu?

Může vypadat třeba tak, jako na obrázcích níže.

Rozpočet by měl zobrazovat:

- příjmy,

- výdaje,

- volné měsíční cash flow (rozdíl mezi příjmy a výdaji).

Ohledně výdajů je dobré rozlišovat:

- výdaje nezbytné (každý měsíc je musíte zaplatit, jinak hrozí upomínání věřitelů a exekuce) ,

- výdaje zbytné (jejich nezaplacením si sice snížíte svou životní úroveň, upomínky a exekuce by ale hrozit neměly – nutno individuálně posoudit!).

Když se vám nečekaně sníží příjmy (např. vlivem ztráty zaměstnání, pracovní neschopnosti), měli byste se zaměřit na placení nezbytných výdajů a to klidně i na úkor výdajů zbytných (bez těch se přece pár měsíců obejdete).

Každý sloupec v tabulce může představovat jeden měsíc v roce. Díky tomu si můžete svůj rozpočet naplánovat třeba i na rok dopředu.

První sloupec může také sloužit k zaznamenání aktuální výše příjmů a výdajů, druhý sloupec může představovat upravené hodnoty (zejména u výdajů), pokud se rozhodnete nějaké z nich snížit (tzv. „osekat“) např. proto, abyste získali přebytkový rozpočet, nebo více volného měsíčního cash flow.

Všechny hodnoty vyplňujte na měsíční bázi (výdaje, které platíte jednou za rok – např. dárky na Vánoce, dovolená, pojištění a servis automobilu apod. – vydělte 12). Průběžně se tak na ně můžete připravovat celý rok. Jednorázový větší výdaj pak tolik „nebolí“, když na něj každý měsíc odkládáte jednu dvanáctinu (např. do virtuální spořící obálky).

Propojme se na Facebooku...

...nebo na Linked In >>

Závěrem

V rámci své poradenské praxe vyplňuji rozpočet s každým svým klientem. A i bonitní klienti, jejichž příjmy jsou znatelně vyšší než jejich výdaje, si to velmi chválí. Občas je to totiž úplně poprvé, kdy vidí veškeré své výdaje přehledně pohromadě. Leckdy jsou dost překvapeni, když zjistí, za co a kolik utrácejí. Ve většině případů totiž nemají přehled o všech výdajových položkách. Díky tomu pak nad strukturou svých výdajů více přemýšlí a čas od času nějaké z nich sníží, nebo úplně zastaví. Ušetřené peníze pak použijí na něco, z čeho mají větší užitek. A to je hlavní přínos rodinného rozpočtu.

Chcete-li se sestavením rozpočtu a s ostatními záležitostmi okolo finančního plánování pomoci, vyberte si termín bezplatné úvodní konzultace.

Přeji vám jen přebytkový rozpočet a ať je vaše volné měsíční cash flow co nejvyšší.

Jakub Hesoun

—

Zdroje: vlastní tvorba a zkušenosti

ŘEKLI O MNĚ

LÍBIL SE VÁM ČLÁNEK?

Pokud ano a chcete o tématu vědět více

Jistě najdeme cestu, jak byste i vy mohl(a) získané informace zužitkovat.

Upozornění na rizika: historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a může i významně spadnout pod svou výchozí úroveň. Koncepty zde uvedené nejsou poradenstvím k žádným konkrétním investičním nástrojům. Reperezentují názory a zkušenosti autora. Článek nemůže nahradit osobní schůzku a autor neodpovídá za žádné rozhodnutí, které na základě jeho přečtení učiníte. Vždy se ohledně Vašich financí raďte s odborníky, než podepíšete jakoukoliv smlouvu.

Finanční aktuality - duben 2026

Finanční aktuality - duben 2026

Hlavní události • Akciové indexy na nových vrcholech • Odchází šéf Fedu…

Finanční aktuality - březen 2026

Finanční aktuality - březen 2026

Hlavní události • Blíží se příměří? • Fed už pravděpodobně nebude snižovat…